ΑΙΣΧΡΟΝ ΕΣΤΙ ΣΙΓΑΝ ΤΗΣ ΕΛΛΑΔΟΣ ΠΑΣΗΣ ΑΔΙΚΟΥΜΕΝΗΣ.

ΜΗΤΡΟΣ ΤΕ ΚΑΙ ΠΑΤΡΟΣ ΚΑΙ ΑΠΑΝΤΩΝ ΤΩΝ ΠΡΟΓΟΝΩΝ ΤΙΜΙΩΤΕΡΟΝ ΕΣΤΙ Η ΠΑΤΡΙΣ.

Σπ. Λαβδιώτης, 21 Φεβρουαρίου 2020

Μέρος 6ο : Η Αλήθεια είναι Επίσημα Έξω: Οι Τράπεζες δημιουργούν Χρήμα από το Τίποτε

Το θέμα της χρηματοπιστωτικής κερδοσκοπίας έχει απασχολήσει σοβαρά την κοινή γνώμη μετά την κρίση του 2008, όπου η δύνη του κυκλώνα συμπαρέσυρε και τις ελληνικές τράπεζες(1) οι οποίες είχαν δημιουργήσει μια μεγαλοπρεπή φούσκα χρέους. Η φούσκα, όπως είδαμε στο 5ο μέρος, είχε έναν περίεργο σχηματισμό αντεστραμμένης πυραμίδας. Αυτή απαρτίζετο από περιουσιακά στοιχεία αξίας € 490 περίπου τα οποία στηρίζονταν σε ίδια κεφάλαια γύρω στα € 8 δις, ενώ το υπόλοιπο παθητικό συνίστατο από διάφορα στρώματα χρέους συνολικού ποσού € 480 δις περίπου. Τουτέστιν, η πυραμίδα ανήρχετο στο 200% του ΑΕΠ2008 (€ 243 δις) της ελληνικής οικονομίας!

Το απρόσμενο, σύμφωνα με την επικρατούσα νεοφιλελεύθερη οικονομική σκέψη, όμως συνέβη και η επιβλητική φούσκα της πρόσκαιρης ευημερίας κτισμένη επάνω σε ένα πελώριο χρέος έσκασε. Και ανάμεσα στα συντρίμμια της θάφτηκαν τεράστιες περιουσίες, είτε αυτές αφορούσαν χρηματιστηριακές αξίες, είτε κατασχέσεις ακίνητης περιουσίας, είτε το φιάσκο των παραγώγων, ή πακέτα διάσωσης μιας πανικόβλητης ελληνικής κυβέρνησης.

Ωστόσο, πίσω απ’ αυτή τη φοβερή πανωλεθρία όπου τις καταστροφικές της συνέπειες τις βιώνουμε για μια ολόκληρη δεκαετία χωρίς φως στο τέλος του τούνελ, ενεδρεύει η λέξη «κερδοσκοπία» και η μεγαλειώδης δημιουργία της, η «φούσκα». Όμως, η δημιουργία της μεγαλοπρεπούς τραπεζικής φούσκας προϋποθέτει την ύπαρξη μιας κερδοσκοπικής άνθισης σε χρηματοπιστωτικές επενδύσεις η οποία οδηγήθηκε από παράλογη συμπεριφορά που περιγράφεται ως «μανία». Όπου η λέξη μανία δίνει έμφαση στον παραλογισμό και η λέξη φούσκα προοιωνίζει το σκάσιμο. Επομένως, η δημιουργία της φούσκας και η διάτρησή της αποτελούν την τελική φάση ενός κερδοσκοπικού οργίου όπου η κερδοσκοπία αποσπάται από τη λογική και μετατρέπεται σε ψευδαίσθηση και τρέλα κτίζοντας προσδοκίες στον αέρα.

Σπ. Λαβδιώτης, 15 Φεβρουαρίου 2020

Μέρος 5ο : Η Αλήθεια είναι Επίσημα Έξω: Οι Τράπεζες δημιουργούν Χρήμα από το Τίποτε

Στο προηγούμενο άρθρο, Μέρος 4ο , είδαμε ότι οι ελληνικές τράπεζες ξεκίνησαν μια ριψοκίνδυνη εκστρατεία για την κατάκτηση μεγαλυτέρου μεριδίου της αγοράς με γνώμονα τη μεγιστοποίηση του κέρδους. Υπό την αιγίδα των ευρωπαϊκών αρχών οι οποίες ασπάζονται με ευλάβεια τις αρχές της laissez – faire και είναι υπέρμαχες του αχαλίνωτου καπιταλισμού, επέκτειναν χωρίς σύνεση και περισυλλογή τις δραστηριότητες τους εκτός της ελληνικής επικράτειας στα τέσσερα σημεία του ορίζοντα, σε 16 χώρες!

Το αποτέλεσμα, να κτίσουν μια μεγαλοπρεπή αντεστραμμένη πυραμίδα χρέους που η ευμεγέθη βάση ατενίζοντας τον ουρανό άγγιζε τα € 490 δις περιουσιακών στοιχείων (200 % του ΑΕΠ 2008 της Ελλάδος), στηριζόμενη σε βασικά κεφάλαια € 8 δις περίπου. (1) Μια σχέση υπερβολική και επικίνδυνη συγκρινόμενη με κριτήριο τις ηνωμένες πολιτείες, όπου ο δανεισμός των τραπεζών σε σχέση με το αεπ 2008 ήταν μικρότερος του 100%. (2) Επικίνδυνη, διότι τα € 480 δις περίπου αποτελούνταν από διάφορα στρώματα χρέους. Κι όταν η πεταλούδα του στροβιλισμού έκανε την εμφάνιση της στον ουρανό της Αθήνας στα τέλη 2008, η πυραμίδα άρχισε να κλυδωνίζεται και τα πρώτα στρώματα χρέους άρχισαν να καταρρέουν. Εξ ου και η ενίσχυση των € 28 δις με το νόμο 3723/2008.(3)

Σπ. Λαβδιώτης, 9 Φεβρουαρίου 2020

Μέρος 4ο : Η Αλήθεια είναι Επίσημα Έξω: Οι Τράπεζες δημιουργούν Χρήμα από το Τίποτε

Είναι θεμελιώδες να κατανοήσουμε ότι οι εμπορικές τράπεζες δεν παίρνουν τις υπάρχουσες καταθέσεις των αποταμιευτών και τις δανείζουν στους δανειολήπτεςόπως πολλά οικονομικά εγχειρίδια διαιωνίζουν αυτόν τον μύθο ακόμη και σήμερα – αλλά δημιουργούν πιστώσεις και νέο χρήμα ex nihilo. Κι όπως είδαμε στο προηγούμενο άρθρο, αυτή ήταν η ετυμηγορία του πρώην επικεφαλής της Αρχής Χρηματοπιστωτικών Υπηρεσιών της Αγγλίας (FSA) και μέλους του Βρετανικού Κοινοβουλίου, Λόρδου Adair Turner.

Ως προεδρεύων επί μια πενταετία (2008- 2013) της FSA , ο Turner, απέκτησε άμεση εμπειρία στην περίοδο κατάρρευσης και χρεοκοπίας σημαντικών τραπεζών του Ηνωμένου Βασιλείου και είδε με τα ίδια του τα μάτια πως οι τράπεζες δημιουργούν χρήμα. Στην πραγματικότητα την περίοδο της κρίσης, οι Αγγλικές τράπεζες κρατούσαν μόνο £ 1.25 σε αποθεματικά για κάθε £ 100 που εξέδιδαν ως πίστωση, (1) δηλαδή, μια εξωφρενική μόχλευση χρηματοδότησης 80 φορές υπεράνω των διαθέσιμων κεφαλαίων.

Σπ. Λαβδιώτης, 25 Ιανουαρίου 2020

Μέρος 2ο: Η Αλήθεια είναι Επίσημα Έξω: Οι Τράπεζες δημιουργούν Χρήμα από το Τίποτε

Εξ αιτίας των δραματικών γεγονότων και συνεπειών της χρηματοπιστωτικής κρίσης του 2008, όπου το τραπεζικό σύστημα κι από τις δύο πλευρές του Ατλαντικού, Αμερικής και Ευρώπης, κατέρρευσε σαν πύργος από τραπουλόχαρτα, αναζωογονήθηκε το δημόσιο ενδιαφέρον γύρω από τις λειτουργίες και τις μεθόδους των τραπεζών.

Ακόμη και τώρα μετά από μια δεκαετία από την κορυφή της κλιμάκωσης της μεγαλύτερης χρηματοπιστωτικής κρίσης που ο κόσμος έχει δει ποτέ, (1) καμία χώρα δεν το βρίσκει εύκολο να αποδράσει από την καταστροφή που προκάλεσε η απροσδόκητη – σύμφωνα με την επικρατούσα οικονομική άποψη – συντριβή των τραπεζών το 2008. Πόσο μάλλον η Ελλάδα, όπου οι ευρωπαϊκές αρχές με τη συναίνεση των ελλήνων πολιτικών, χωρίς αιδώ, βάφτισαν τις τεράστιες ζημιές των ‘ελληνικών’ τραπεζών και μέρος ζημιών των τραπεζών χωρών του Ευρωσυστήματος, Ελληνικό Δημόσιο Χρέος. (2)

Σπ. Λαβδιώτης, 15 Ιανουαρίου 2020

Ας το επαναλάβουμε ακόμη μια φορά, πρέπει να το κάνουμε, γιατί αυτό είναι σωστό: οι εμπορικές τράπεζες δεν δανείζουν τις καταθέσεις των πελατών τους, δεν είναι διαμεσολαβητές μεταξύ αποταμιευτών και δανειοληπτών. Οι καταθέσεις των πελατών δεν δημιουργούν τα δάνεια· τα δάνεια δημιουργούν τις καταθέσεις.

Οι τράπεζες έχουν το μοναδικό προνόμιο της δημιουργίας του χρήματος, του αίματος ζωής της οικονομίας, και το δημιουργούν από το τίποτε, ex nihilo. Δεν είναι χρηματοοικονομικοί διαμεσολαβητές που συλλέγουν υπάρχουσες αποταμιεύσεις και τις κατανέμουν στην οικονομία όπως οι άλλοι μη – τραπεζικοί πιστωτικοί οργανισμοί.

Η εξέχουσα λειτουργία των τραπεζών είναι η παροχή χρηματοδότησης, ήτοι η δημιουργία νέας νομισματικής αγοραστικής δύναμης μέσω της χορήγησης δανείων, για έναν οικονομικό παράγοντα που είναι ταυτόχρονα το ίδιο άτομο, ο δανειολήπτης και ο καταθέτης. Αυτή είναι η αλχημεία του τραπεζικού μυστηρίου, η μαγεία της μεταμόρφωσης του δανείου σε περιουσιακό στοιχείο μέσω λογιστικών εγγραφών.

Συγκεκριμένα, οποτεδήποτε μια τράπεζα συνάπτει ένα νέο δάνειο με έναν πελάτη δημιουργεί μια λογιστική εγγραφή του δανείου στο όνομα του πελάτη και την καταχωρεί στην πλευρά του ενεργητικού του ισολογισμού της. Ταυτόχρονα, η τράπεζα δημιουργεί μια νέα και ισόποση λογιστική εγγραφή στο όνομα του ίδιου πελάτη που την ονομάζει κατάθεση και την καταχωρεί στην πλευρά του παθητικού του ισολογισμού της. Δηλαδή, η τράπεζα δημιουργεί την δική της χρηματοδότηση, κατάθεση, με την πίστωση του ποσού του δανείου στο λογαριασμό του δανειολήπτη.

Σπ. Λαβδιώτης, 23 Μαρ. 2019

Ας αναλογιστούμε ως απλοί πολίτες, πριν την υπαγωγή της Ελλάδος στα επαχθή Μνημόνια των οποίων αφετηρία αποτελεί η 10η Μαΐου 2010, τι συμφορά έχει προκληθεί στην ελληνική κοινωνία με τα δρακόντεια μέτρα λιτότητας και τις υπέρμετρες αυξήσεις φόρων. Η δημιουργία της περίοπτης τρόικα (ΕΕ, ΕΚΤ, ΔΝΤ) για τη διαχείριση των κεφαλαίων διάσωσης (bail-out funds) και την υλοποίηση των αποκληθέντων προγραμμάτων προσαρμογής για να «διασώσουν» τη χώρα και να τη θέσουν σε «τροχιά ανάπτυξης», υπήρξε – όπως πλέον έχει αποδειχθεί – μια κολοσσιαία εξαπάτηση η οποία διαπράχτηκε κατά του Ελληνικού λαού.

Η μεγαλύτερη Ελληνική Κρίση μετά τα τέλη του Β’ Παγκοσμίου Πολέμου δεν είναι Κρίση Δημοσίου Χρέους, όπως θεωρεί διάχυτα η ελληνική και γερμανική κοινή γνώμη παρά το πέρασμα οκτώ ετών σκληρής και επώδυνης δοκιμασίας.

Σπ. Λαβδιώτης, 13 Μαρ. 2019

Ο βρώμικος ρόλος της Ευρωπαϊκής Κεντρικής Τράπεζας στην καταστροφή της Ελλάδος

Είναι θλιβερό για τον γράφοντα να αναφερθεί στο ιστορικό των στυγνών και δολερών μεθόδων που συστηματικά χρησιμοποίησε η Ευρωπαϊκή Κεντρική Τράπεζα, οι οποίες οδήγησαν στην καταστροφή τον αδύναμο κρίκο των χωρών του ευρώ, την Ελλάδα. Δεν υπάρχει όμως άλλη επιλογή από το να κατατεθεί η αλήθεια και η πραγματικότητα.

Από την έναρξη των Μνημονίων της εθνικής υποτέλειας τον Μάιο 2010 μέχρι και σήμερα, θα καταγραφεί στην Ελληνική ιστορία ως η περίοδος της αποικιοποίησης και φτωχοποίησης της χώρας από τους κοινοτικούς της εταίρους. Μιας περιόδου με κύριο χαρακτηριστικό την επιβολή τριών Μνημονίων συνοδευόμενα από δανειακές συμβάσεις συνολικού ύψους 326 δις ευρώ. Οι δανειακές συμβάσεις- οι μεγαλύτερες που έχουν συναφθεί ιστορικώς για ένα κράτος – ονοματίστηκαν ‘κεφάλαια διάσωσης’ της Ελλάδος από χρεοκοπία – μιας χώρας με ΑΕΠ μικρότερο των δανείων που χορηγήθηκαν.

Σπ. Λαβδιώτης, 6 Μαρ. 2019

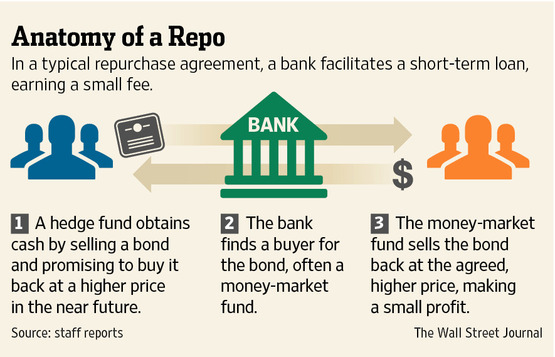

Πώς Γερμανοί και Ντράγκι στραγγάλισαν την Ελλάδα φορτώνοντας μας συναλλαγές 600 δις σε Repos

Σε πολλούς ανθρώπους τα ίδια τους τα σχέδια γίνονται αιτία των δεινών τους Αίσωπος

Κατ’ αρχάς θα πρέπει να διευκρινιστεί ότι το χρηματοπιστωτικό εργαλείο των repos για πρώτη φορά χρησιμοποιήθηκε από το Υπουργείο Οικονομικών το έτος 2014. Προηγουμένως, κατά τη διάρκεια της χρονικής περιόδου 2008-2013, η βραχυπρόθεσμη χρηματοδότηση των αναγκών του κράτους καλύπτονταν κυρίως με την έκδοση εντόκων γραμματίων και βραχυπρόθεσμων τίτλων εξωτερικού (Euro Commercial Paper, ECP).

Στους κρατικούς προϋπολογισμούς 2014 – 2015, στις εισηγητικές εκθέσεις, δεν παρέχονται λεπτομέρειες, δυστυχώς καμία επεξήγηση, γιατί τα repos επελέγησαν ως πηγή χρηματοδότησης των βραχυχρόνιων ταμειακών αναγκών του κράτους. Για το έτος 2014, δικαιολογημένα, διότι ο προϋπολογισμός συντάσσεται τον Νοέμβριο του προηγούμενου έτους, όμως για το 2015 είναι αδικαιολόγητο. Κι αυτό, διότι στις αρχές του 2014 ψηφίστηκε νόμος, που εξουσιοδοτούσε τον Οργανισμό Διαχείρισης Δημοσίου Χρέους για τη σύναψη πράξεων πώλησης τίτλων διαχείρισης του ελληνικού δημοσίου με συμφωνία επαναγοράς (repos) και το αντίστροφο (reverse repos).1

Η μόνη αναφορά είναι ότι ο ΟΔΔΗΧ ανέλαβε την κάλυψη των βραχυπρόθεσμων αναγκών του Δημοσίου «υπό τη μορφή repo agreements τις οποίες συνάπτει με φορείς της Γενικής Κυβέρνησης».2

Ατυχώς, το Ελεγκτικό Συνέδριο (ΕΣ) στην Έκθεση Απολογισμού για το έτος 2014, δεν αναφέρει καν την ύπαρξη του σχετικού νόμου περί εξουσιοδοτήσεως του ΟΔΔΗΧ για σύναψη repos. Έτσι, προχωρεί στην καταχώρηση στα πιστωτικά έσοδα του ποσού των 97 δις ευρώ που αφορούσαν τις πράξεις repo, δηλώνοντας ότι η σημαντική αυτή απόκλιση οφείλεται σε «μη προβλεφθείσα στον προϋπολογισμό» – που ήταν αδύνατο να γίνει – σύναψη πράξεων (repos) με το «Κοινό Κεφάλαιο ΝΠΔΔ και Ασφαλιστικών Φορέων», η διαχείριση του οποίου έχει ανατεθεί στην Τράπεζα της Ελλάδος». 3

Σπυρίδωνα Λαβδιώτη * , 1 Μαρ. 2019

ή

Γιατί τα Repos, στα οποία προσέφυγε η Ελλάδα, με πράσινο φώς Ντράγκι-Στουρνάρα, αποτελούν ξεπούλημα της χώρας

Αισθάνομαι σαν κάποιον που προσπαθεί να

διαπεράσει μια πυκνή ζούγκλα John M. Keynes 1

Σε προηγούμενο άρθρο ρίξαμε φως στο ομιχλώδες τοπίο του δημόσιου χρέους όπου το 2015 με εκτενή χρήση repos τα πιστωτικά έσοδα (δανεισμός) εκτοξεύτηκαν στα 771 δις ευρώ (ΠΑΤΗΣΤΕ ΕΔΩ). Η συζήτηση συνεχίζεται με περισσότερο βάθος στο παρόν άρθρο.

Oι ‘συμφωνίες επαναγοράς’, γνωστές ως repos, είναι ένα χρηματοοικονομικό εργαλείο βραχυπρόθεσμου δανεισμού, το οποίο αποτελεί κεντρικό μέρος του σκιώδους τραπεζικού συστήματος που έπαιξε σημαντικότατο ρόλο στην παγκόσμια χρηματοπιστωτική κρίση του 2008.2

Οι συμμετέχοντες στην αγορά των repos είναι κεντρικές και εμπορικές τράπεζες, επενδυτικές εταιρίες, αμοιβαία κεφάλαια, κεφάλαια αντιστάθμισης κινδύνου (hedge funds) και διαχείρισης διαθεσίμων, συνταξιοδοτικά ταμεία, βιομηχανικές εταιρίες· ακόμη και κυβερνήσεις μπορούν να δανειστούν μετρητά μέσω των repos έναντι εξασφάλισης (collateral) για να καλύψουν ταμειακά ελλείμματα και απρόβλεπτες βραχυπρόθεσμες ανάγκες χρηματοδότησης.

Σπ. Λαβδιώτης, 22 Φεβ. 2019

Repos: Συμφωνίες Πώλησης και Επαναγοράς

Σκοπός του παρόντος δοκιμίου είναι να ρίξει φως στο ομιχλώδες τοπίο του δημόσιου χρέους που διαμορφώθηκε στον κρατικό προϋπολογισμό του 2015, όπου με εκτενή χρήση repos τα πιστωτικά έσοδα(δανεισμός)[1] εκτοξεύτηκαν στα 771 δις ευρώ. [2]

Ειδικά, η Έκθεση του Ελεγκτικού Συνεδρίου (ΕΣ) αναφέρει ότι ‘‘τα πιστωτικά έσοδα παρουσιάζουν αύξηση σε σχέση µε τα προϋπολογισθέντα κατά 675.08 δις ευρώ ανερχόμενα συνολικά στα 771.07 δις ευρώ. Η σηµαντική απόκλιση των πιστωτικών εσόδων από τις προβλέψεις του προϋπολογισµού οφείλεται κυρίως στο γεγονός ότι το Ελληνικό ∆ηµόσιο, δια του Οργανισµού ∆ιαχείρισης ∆ηµοσίου Χρέους (Ο∆∆ΗΧ), προέβη… σε (µη προβλεφθείσα στον προϋπολογισµό) σύναψη πράξεων πώλησης τίτλων µε συµφωνία επαναγοράς µε τους φορείς που µετέχουν στο «κοινό κεφάλαιο ΝΠ∆∆ και Ασφαλιστικών Φορέων» του οποίου η διαχείριση έχει ανατεθεί στην Τράπεζα της Ελλάδος’’.[3]