ΑΙΣΧΡΟΝ ΕΣΤΙ ΣΙΓΑΝ ΤΗΣ ΕΛΛΑΔΟΣ ΠΑΣΗΣ ΑΔΙΚΟΥΜΕΝΗΣ.

ΜΗΤΡΟΣ ΤΕ ΚΑΙ ΠΑΤΡΟΣ ΚΑΙ ΑΠΑΝΤΩΝ ΤΩΝ ΠΡΟΓΟΝΩΝ ΤΙΜΙΩΤΕΡΟΝ ΕΣΤΙ Η ΠΑΤΡΙΣ.

Του Δημήτρη Χαλυβόπουλου

Άπαντες αντιλαμβάνονται ότι η αύξηση του Φ.Π.Α. μειώνει την αγοραστική ικανότητα των καταναλωτών και των νοικοκυριών, κάτι που έχει ως αποτέλεσμα τη μείωση της «ρευστότητας» – ζήτησης στην πραγματική οικονομία. Η δικαιολογία που χρησιμοποιούν οι «κυβερνώντες» για την αύξηση των συντελεστών του Φ.Π.Α., είναι η προσδοκία για αύξηση των φορολογικών εσόδων.

Σκοπός της παρούσας ανάλυσης, είναι να αποδειχθεί στο ευρύ κοινό ότι η αύξηση του Φ.Π.Α. δεν πλήττει μόνο τα νοικοκυριά και τους καταναλωτές, αλλά και τα φορολογικά έσοδα του ίδιου του κράτους λόγο μειωμένων εσόδων από την άμεση φορολόγηση.

Ως γνωστόν, ο Φ.Π.Α. είναι ουδέτερος για τις επιχειρήσεις καθώς δεν επηρεάζει το λογιστικό τους αποτέλεσμα. Οι επιχειρήσεις συμψηφίζουν το Φ.Π.Α. που εισπράττουν από τις πωλήσεις τους, με το Φ.Π.Α. που πληρώνουν μέσω των αγορών τους και τη διαφορά την αποδίδουν στο κράτος. Γενικότερα όμως, ούτε οι επιχειρήσεις επιθυμούν αυξήσεις στους συντελεστές του Φ.Π.Α. διότι, όσο μειώνεται η ζήτηση και το διαθέσιμο εισόδημα των καταναλωτών, τόσο μειώνεται ο τζίρος και τα καθαρά κέρδη των επιχειρήσεων.

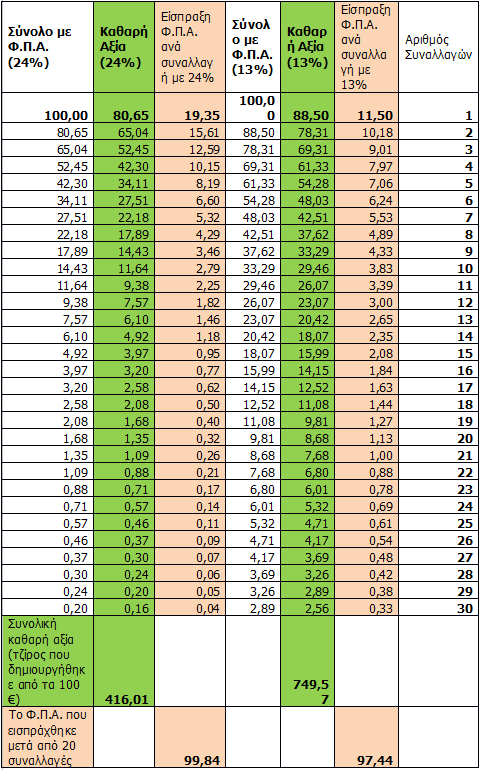

Για να αποδείξουμε τα ανωτέρω, θα προσπαθήσουμε να υπολογίσουμε ποια είναι τα έσοδα του κράτους από το Φ.Π.Α. όταν εισέλθει ρευστότητα 100 € στην πραγματική οικονομία. Θα χρησιμοποιήσουμε δύο σενάρια όπου στο πρώτο οι συναλλαγές γίνονται με 24% συντελεστή Φ.Π.Α. (όσο είναι τώρα) και στο δεύτερο οι συναλλαγές γίνονται με 13% Φ.Π.Α. (τόσο ήταν για τα τρόφιμα πριν λίγους μήνες).

Για λόγους απλότητας, υποθέτουμε ότι όλες οι συναλλαγές αφορούν παροχή υπηρεσιών «τελικού σταδίου», δηλαδή φυσικών προσώπων που είναι ταυτόχρονα «έμποροι υπηρεσιών» και τελικοί καταναλωτές.

Για παράδειγμα, υποθέτουμε ότι ο καταναλωτής Α διαθέτει 100 € και αγοράζει μία υπηρεσία (π.χ. εκμάθηση ξένης γλώσσας) από τον «έμπορο υπηρεσιών Β» πληρώνοντας 80,65 € για την καθαρή αξία της υπηρεσίας και 19,35 € για το Φ.Π.Α. που θα αποδοθεί στο κράτος. Κατόπιν ο Β, με τα 80,65 ευρώ που απέμειναν, λειτουργώντας τώρα ως καταναλωτής, αγοράζει από τον «έμπορο υπηρεσιών Γ» μία υπηρεσία (π.χ. ελαιοχρωματισμός για το σπίτι) πληρώνοντας 65,04 € για την καθαρή αξία της υπηρεσίας και 15,61 € για το Φ.Π.Α. που θα αποδοθεί στο κράτος.

Εάν εφαρμόσουμε τον παραπάνω συλλογισμό για 30 συναλλαγές με συντελεστή Φ.Π.Α. 24% και 13% αντίστοιχα, προκύπτει ο παρακάτω πίνακας όπου μπορούμε να εξαγάγουμε τα εξής συμπεράσματα:

Με 24% Φ.Π.Α., μετά από 30 συναλλαγές, το κράτος εισέπραξε 99,84 €, δηλαδή το 99,84% της αρχικής αξίας. Ο «τζίρος» που δημιουργήθηκε στην αγορά, από το άθροισμα των καθαρών αξιών που προέκυπταν έπειτα από κάθε συναλλαγή, ήταν 416,01 €. Αντίστοιχα με 13% Φ.Π.Α., μετά από 30 συναλλαγές το κράτος εισέπραξε 97,44 €, δηλαδή το 97,44% της αρχικής αξίας και ο «τζίρος» που δημιουργήθηκε ήταν 749,57 €, σχεδόν διπλάσιος από την πρώτη περίπτωση.

Αν συνεχίσουμε να «από – φορολογούμε» τις αξίες, ανεξάρτητα από τον συντελεστή Φ.Π.Α. που χρησιμοποιούμε, αργά ή γρήγορα το κράτος θα εισπράξει και τα 100 ευρώ από την αγορά. Όμως, η συνολική καθαρή αξία που παράγεται από τις συναλλαγές με υψηλό συντελεστή Φ.Π.Α., είναι κατά πολύ χαμηλότερη από την αντίστοιχη αξία που παράγεται με το χαμηλό συντελεστή Φ.Π.Α. Με άλλα λόγια, οι υψηλοί συντελεστές Φ.Π.Α. απορροφούν με υψηλότερο ρυθμό τη ρευστότητα που κινεί την οικονομία και έτσι πραγματοποιούνται λιγότερες συναλλαγές και παράγεται λιγότερος τζίρος.

Θεωρητικά, όσο αυξάνεται ο «τζίρος» που πραγματοποιείται από τις συναλλαγές, μεγαλώνει και η πιθανότητα αύξησης των εσόδων του κράτους από την άμεση φορολογία. Τα έσοδα του κράτους από την άμεση φορολογία, προκύπτουν από την φορολόγηση των καθαρών κερδών των επιχειρήσεων (και όχι του «τζίρου») και τη φορολόγηση του εισοδήματος των φυσικών προσώπων. Προφανώς όμως, όσο μεγαλύτερος είναι ο «τζίρος»- ζήτηση στην αγορά, τόσο πιθανότερο είναι οι επιχειρήσεις να παρουσιάσουν μεγαλύτερα καθαρά κέρδη και να αυξηθεί το διαθέσιμο εισόδημα των μισθωτών – καταναλωτών.

Συμπέρασμα, με τους αυξημένους συντελεστές του Φ.Π.Α., το μόνο που επιτυγχάνει το κράτος είναι να εισπράττει λίγο γρηγορότερα τους φόρους που, ούτως ή άλλως, θα εισέπραττε. Πρόκειται λοιπόν για ένα μέτρο που είναι σχεδιασμένο να αποτύχει ειδικά αν λάβουμε υπόψη και το γεγονός ότι, ο αυξημένος Φ.Π.Α. προτρέπει τους καταναλωτές να προβούν σε συναλλαγές χωρίς φορολογικά παραστατικά.

Χαλυβόπουλος Δημήτρης

Συγγραφείς (Εδώ βλέπετε και τα επί των αναρτήσεων σχόλια της G-M-R)

"Αντιεξουσιαστικός" Χώρος "Η ΚΑΘΗΜΕΡΙΝΗ" "Μακεδονική γλώσσα" "Μετά-αλήθεια" "ΣΥΜΜΕΤΕΧΩ" "Στάθης" "Το Βήμα" "ενεργειακή κρίση" "κανονικότητα" "ταξική πάλη" (αναδρομικά) 1-1-4 28η Οκτωβρίου 90.1 Μαζαράκης 120Σ 1821 1821 200η ΕΠΕΤΕΙΟΣ Adame Tooz Analyst Anna Art antigoldgreece AstraZeneca Athens Democracy Forum bankingnews Bill Gates Binoy Kampmark Brain Drain Brexit Chevron CNN_gr Commission coronavirus Costas Wills Dept-Χρέος East Med edromos Eldorado Ellen Brown Elon Musk Em. Macron enikos_gr ERIC TOUSSAINT Euro Eurogroup Facebook FELBERMAYR Finian Cunningham FIR Frank Brendle Funds G-M-R Goldman Sachs Grexit Han de Groot Hellenic Train infognomonpolitics/ Σάβ. Καλεντερίδης in_gr Iskra_gr Ithacanet J. M. Keynes Jack Rasmus James Galbraith Jeffrey Levett Jose Angel Gurria justiceforgreece koykfamily LGBT Limks Lionel Barber Luigi Ferrajoli makroskopos Marfin Militaire-gr Million Belay NADIA MACLEOD NewPost newsbeast.gr newsbomb newsroom NordStream NPEs Σχέδιο Ηρακλής Palantir Parapolitika_gr Paul Craig Roberts Peter Koenig Pfizer Pier Paolo Pasolini Predator Rand Clifford Ray Dalio Sam Childers skai SLpress Spiegel Strauss Kahn Support ART Workers Thomas Sankara Time Magazine Tom Streithorst Victor Grossman Video woke κουλτούρα Xρήστος Καπούτσης Zaef Zoltan Pogatsa «Ταμείο Ανάκαμψης» Άρης Χατζηστεφάνου Άρθρο 93Σ Άστεγοι Έντι Ράμα Α.Π. ΑΒΑΤΟ ΑΓΑΝΑΚΤΙΣΜΕΝΟΙ ΑΙΓΑΙΟ ΑΙΓΥΠΤΟΣ ΑΛΛΗΛΕΓΓΥΟΙ ΑΜΕΡΙΚΑΝΙΚΕΣ ΒΑΣΕΙΣ ΑΝΘΡΩΠΙΝΑ ΔΙΚΑΙΩΜΑΤΑ ΑΝΤΑΡΣΥΑ ΑΟΖ ΑΡΔΗΝ ΑΡΙΣΤΕΡΑ ΑΡΚΑΣ ΑΡΜΕΝΙΑ ΑΡΧΑΙΑ ΕΛΛΗΝΙΚΑ ΑΣΥΛΟ ΑΣΦΑΛΙΣΤΙΚΟ ΑΤΤΙΛΑΣ ΑΦΡΙΚΗ Αγία Σοφία Αγγελα Μέρκελ Αγγελική Χατζηιωάννου Αγγελος Συρίγος Αγγλία Αγροτικό Ζήτημα Αδωνις Γεωργιάδης Αζερμπαϊτζάν Αθ. Κουκάκης Αθέμιτος Ανταγωνισμός Αθαν. Διάκος Αθαν. Κωτσόπουλος Αθαν. Μπούνταλης Αθαν. Πέτσα Αιγιαλίτιδα Ζώνη Αικ. Σακελλαροπούλου Αιμίλιος Αυγουλέας Ακαδημία Αθηνών Ακρόπολη Αλ. Τάρκας Αλ. Τσίπρας Αλ Σίσι Αλέκ. Αλαβάνος Αλέκα Παπαρήγα Αλέκος Παπαδόπουλος Αλέξ. Κουτσομητόπουλος Αλέξ. Λυκουρέζος Αλέξ. Μητρόπουλος Αλέξ. Μουτζουρίδης Αλέξ. Χάχαλης Αλέξ. Χρύσης Αλέξης Κούγιας Αλέξης Πανούσης Αλέξιος Λεοντής Αλβανία Αλεξάν. Κοροξενίδη Αλκιβ. Κεφαλάς Ανασ. Κώνστας Αναστ. Λαυρέντζος Ανδ. Βγενόπουλος Ανδ. Κοσιάρης Ανδ. Παπανδρέου Ανδρ. Αθηναίος Ανδρ. Γεωργίου Ανδρ. Γιαννουλόπουλος Ανδρ. Δημητρόπουλος Ανδρ. Ζαφείρης Ανδρ. Κλαυδιανός Ανδρέας Στοϊμενίδης Ανδριανός Γκουρμπάτσης Αννα Κοντονή Αννα Πασχαλίδου Αννα Ψαρούδα- Μπενάκη Αννυ Λιγνού Αντ. Δελλατόλας Αντ. Δημόπουλος Αντ. Καφετζόπουλος Αντ. Κοκορίκος Αντ. Κονταράτος Αντ. Μανιτάκης Αντ. Παπαντωνίου Αντ. Σαμαράς Αντιπολίτευση Αντιπροσωπευτικός Κοινοβουλευτισμός Αντόνιο Γκουτέρες Αντόνιο Γκράμσι Αντώνης Ανδρουλιδάκης Αντώνης Αντωνιάδης Αντώνης Φώσκολος Απ. Ευθυμιάδης Απεργίες Αποικιοκρατία Αποικιοποίηση Αποστ. Αποστολόπουλος Απόσ. Δοξιάδης Απόστ. Αποστόλου Απόστ. Παπαδημητρίου Απόστολος Κοκόλιας Απόστολος Λύτρας Απόστρατοι-Βετεράνοι Αρτας Αργ. Ντινόπουλος Αρειος Πάγος Αρης Δημητρίου Αρης Πορτοσάλτε Αρθρο 86Σ Αριάδνη Nούκα Αριστ. Μάνεσης Αριστ. Ωνάσης Αρχ. Αλβανίας Αναστάσιος Ασέλγεια Ανηλίκων Αστυνομία Αυγ. Αυγουστής Αυγή (Εφημερίδα) Αυστρία Αφρική -γεωργία Αφροδίτη Λατινοπούλου Αχ. Καραμανλής Αχιλ. Μιχόπουλος Β΄ Παγκόσμιος ΒΙΒΛΙΑ ΒΟΥΛΗ ΒΥΖΑΝΤΙΟ Βάσεις ΗΠΑ Βάσος Λυσσαρίδης Βία Βίκυ Βασιλαντωνοπούλου Βίκυ Σαμαρά Βίκυ Φλέσσα Βίκυ Χατζηβασιλείου Βαγ. Κρητικός Βαγ. Σαρακινός Βαγ. Στεργιόπουλος Βαγγ. Βλασσόπουλου Βαγγέλης Γεωργίου Βαγγέλης Θεοδώρου Βασ. Ασημακόπουλος Βασ. Βιλιάρδος Βασ. Θάνου Βασ. Καραγιάννης Βασ. Καραποστόλης Βασ. Κικίλιας Βασ. Κοκοτσάκης Βασ. Κολλάρος Βασ. Μπέτσης Βασ. Πέππας Βασ. Πεντάρης Βασ. Σκουρής Βασ. Σουλιώτης Βασ. Στοϊλόπουλος Βασίλης Σεραφειμάκης Βασιλικό ζεύγος Βενετία Κάτζια Βενιαμίν Καρακωστάνογλου Βικεντία-Αννα Μπενάκη Βλάσης Αγτζίδης Βλαδ. Πούτιν Βολοντίμιρ Ζελένσκι Βόλφγκανγκ Σόιμπλε Βύρων Πολύδωρας Γ. Γραμματίδης Γ. Καραμπελιάς Γ. Κύρτσος Γ. Παπαδόπουλος- Τετράδης Γ. Περάκης Γ. Σαχίνης Γ. Σιδέρης ΓΑΛΛΙΑ ΓΕΕΘΑ ΓΕΝΟΚΤΟΝΙΑ ΓΕΩΠΟΛΙΤΙΚΗ ΓΕΩΡΓΙΑ ΓΡΑΦΕΙΟΚΡΑΤΙΑ Γάζα Γέλενα Μούχινα Γερ. Λιβιτσάνος Γερ. Χουλιάρας Γεράσ. Λιβιτσάνος Γερμανία Γερμανικές Αποζημιώσεις Γερμανική Κατοχή Γεωρ. Μπιτάκου Γεωργία Αδειλίνη Γεώρ. Κασιμάτης Γεώρ. Παπασίμος Γεώρ. Τσιπάς Γεώργ. Δημητράκης Γεώργ. Μιχαήλ Γεώργ. Ρακκάς Γεώργιος Σκλαβούνος Γιάγκος Ανδρεάδης Γιάν. Α. Μυλόπουλος Γιάν. Αθανασιάδης Γιάν. Βαρουφάκης Γιάν. Κιμπουρόπουλος Γιάν. Μπουτάρης Γιάν. Νικολόπουλος Γιάν. Παλαιολόγος Γιάν. Παπαμιχαήλ Γιάν. Πρετεντέρης Γιάν. Ρουμπάτης Γιάν. Σιάτρας Γιάν. Σιδεράτος Γιάν. Σχίζας Γιάν. Τόλιος Γιάννης Βαληνάκης Γιάννης Δουλφής Γιάννης Δραγασάκης Γιάννης Καραμολέγκος Γιάννης Μαύρος Γιάννης Μπέλτσιος Γιάννης Μπασιάς Γιάννης Πανταζίδης Γιάννης Ρίτσος Γιάννης Στεφανίδης Γιάννης Στουρνάρας Γιαννάκης Ομήρου Γιώρ. Αδαλής Γιώρ. Αποστολέρης Γιώρ. Βενέτης Γιώρ. Βλάχος Γιώρ. Δασκαλούδης Γιώρ. Δελαστίκ Γιώρ. Ζουμάς Γιώρ. Ηλιόπουλος Γιώρ. Κέντας Γιώρ. Καπουτζίδης Γιώρ. Καραμέρος Γιώρ. Κατρούγκαλος Γιώρ. Λιλλήκας Γιώρ. Λυκοκάπης Γιώρ. Μαργαρίτης Γιώρ. Μενεσιάν Γιώρ. Μιχαηλίδης Γιώρ. Μουσταϊρας Γιώρ. Νικητιάδης Γιώρ. Παπανδρέου Γιώρ. Παπανικολάου Γιώρ. Παύλος Γιώρ. Ρωμανιάς Γιώρ. Σταθάκης Γιώρ. Στείρης Γιώρ. Σωτηρέλης Γιώρ. Τράγκας Γιώρ. Φλωρίδης Γιώρ. Χαρβαλιάς Γιώρ. Χριστάκος Γιώργ. Α. Λεονταρίτης Γιώργ. Βασσάλος Γιώργ. Βοσκόπουλος Γιώργ. Καισάριος Γιώργ. Κοντογιώργης Γιώργ. Ουρανός Γιώργ. Πατέλης Γιώργ. Πολίτης Γιώργ. Σαρρής Γιώργ. Τριανταφυλλόπουλος Γιώργος Αϋφαντής Γιώργος Γεραπετρίτης Γιώργος Καλλιακμάνης Γιώργος Ρωμανός Γουατεμάλα Γραμμές βάσης Γυναικοκτονίες ΔΕΗ ΔΗΜΟΓΡΑΦΙΚΟ ΔΗΜΟΣΙΟΓΡΑΦΙΑ ΔΙΑΝΟΗΣΗ ΔΙΑΠΛΟΚΗ ΔΙΚΑΙΟ ΔΙΚΑΙΟΣΥΝΗ ΔΝΤ ΔΟΛΙΑ ΠΑΡΑΠΛΑΝΗΣΗ ΔΣΑ Δίκαιο Πολέμου Δίκαιο και Δικανική Κρίση Δίκτ.Ενεργ.Καταναλωτών Δίκτυο Ιθάκη Δανιήλ Σπαρτιάτης Δημ. Αντωνίου Δημ. Δεληολάνης Δημ. Διακομιχάλης Δημ. Ελέας Δημ. Καζάκης Δημ. Καλτσώνης Δημ. Καμμένος Δημ. Καναβαράκης Δημ. Καρούσος Δημ. Καφετζής Δημ. Κουσούρης Δημ. Κουτσούμπας Δημ. Κουφοντίνας Δημ. Κούβελας Δημ. Κυπριώτης Δημ. Κωνσταντακόπουλος Δημ. Κωστάκη Δημ. Λιγνάδης Δημ. Μακούσης Δημ. Μιχαλόπουλος Δημ. Μπελαντής Δημ. Νατσιός Δημ. Παντελάτος Δημ. Παπαγγελόπουλος Δημ. Παπαδημούλης Δημ. Παρλιάρος Δημ. Παυλόπουλος Δημ. Σταθακόπουλος Δημ. Στρατούλης Δημ. Τζιώτης Δημ. Τζουβάνος Δημ. Τσιπίδης Δημ. Χαλυβόπουλος Δημ. Χατζηδημητρίου Δημ. Χρήστου Δημήρτης Καϊρίδης Δημήτ. Κουρέτας Δημήτ. Χατζηνικολάου Δημήτρης Κουκιώτης Δημήτρης Μάρτος Δημήτρης Σπάθας Δημήτριος Κωνσταντινίδης Δημοκρατία Δημοψήφισμα Δημόσια Αγαθά Δημόσιο Συμφέρον Διάκριση Εξουσιών Διαδηλώσεις Διαφάνεια Διαφθορά Διαχείριση Καταστροφών Διεθνές Δίκαιο Διεθνισμός Διενής Θέση Ελλάδος Δικαιωματισμός Δικηγορικοί Σύλλογοι Δικηγορικός κόσμος Διον. Δρόσος Διον. Χαριτόπουλου Διον. Χιόνης Διον. Χοϊδάς Διονύσης Φλαμιάτος Δυστύχημα "ΒΙΟΛΑΝΤΑ" Δυτική Ηγεμονία Ε.Ε. Ε.ΠΑ.Μ. Ε.Σ.Υ. ΕΒΡΟΣ ΕΔΑΔ ΕΘΝΙΚΑ ΕΘΝΙΚΗ ΑΜΥΝΑ ΕΘΝΙΚΟ ΠΕΝΘΟΣ ΕΙΡΗΝΗ ΕΚΒΙΑΣΜΟΙ ΕΚΚΛΗΣΙΑ ΕΚΛΟΓΕΣ ΕΚΣΥΓΧΡΟΝΙΣΜΟΣ ΕΛ.ΑΝΤ. ΕΛ.ΑΣ. ΕΛ.ΤΑ. ΕΛΙΑΜΕΠ ΕΛΙΣΜΕ ΕΛΙΤ ΕΛΛΗΝΙΚΗ ΑΝΤΙΣΤΑΣΗ ΕΛΛΗΝΙΚΗ ΓΛΩΣΣΑ ΕΛΛΗΝΙΚΗ ΕΠΑΝΑΣΤΑΣΗ ΕΛΛΗΝΙΚΗ ΚΡΙΣΗ ΕΛΛΗΝΙΚΗ ΚΥΡΙΑΡΧΙΑ ΕΛΛΗΝΟΤΟΥΡΚΙΚΑ ΕΛΣΤΑΤ ΕΜΒΟΛΙΟ COVID19 ΕΝΕΡΓΕΙΑ ΕΝΟΠΛΕΣ ΔΥΝΑΜΕΙΣ ΕΝΥΠΕΚΚ ΕΞΕΓΕΡΣΗ ΕΟΔΑΣΑΑΜ ΕΟΦ ΕΠΙΘΕΣΕΙΣ ΚΑΤΑ ΚΟΙΝΟΥ ΕΠΙΚΟΥΡΙΚΗ ΑΣΦΑΛΙΣΗ ΕΠΟΙΚΙΣΜΟΣ ΕΡΓ ΕΡΓΑΣΙΑ ΕΣΗΕΑ ΕΣΡ ΕΣΧΑΤΗ ΠΡΟΔΟΣΙΑ ΕΥΠ Εγκληματική Οργάνωση Εγκληματικότητα Εθνικές Επέτειοι Εθνική Ανεξαρτησία Εθνική Αξιοπρέπεια Εθνική Ασφάλεια Εθνική Κυριαρχία Εθνική Ομοιογένεια Εθνικοί Στόχοι Εθνικό Νόμισμα Εθνος Ειδημοσύνη Ειρ. Μαρούπα Ειρήνη Βούλγαρη Εκάβη Κασάζογλου Εκθεση Πισσαρίδη Εκκοσμίκευση Κράτους Εκλογικό Σύστημα Ελ. Ακρίτα Ελ. Ζαρούλια Ελ. Τουλουπάκη Ελέν. Γούλα Ελένη Βέργου Ελένη Πορτάλιου Ελενα Ακρίτα Ελευθ. Σταματόπουλος Ελευθ. Τζιόλας Ελλάδα Ελληνικό Ελληνικός Πολιτισμός Ελληνισμός Εμ. Παπαδάκης Εμανουέλ Μακρόν Εμμ. Παπαδάκης Ενημέρωση Εξάρχεια Εξοπλισμοί Εξωτερική Πολιτική Εορτές Εορτή Πατέρα Επαμειν. Πανάς Επιστολές Επιτροπή Peti Επιτροπή Αλήθειας Δημοσίου Χρέους Επιτροπή Πισσαρίδη Εργασιακά Δικαιώματα Ερρίκος Φινάλης Ευάγ. Αθανασιάδης Ευάγ. Αποστολάκης Ευάγ. Βενιζέλος Ευάγ. Καλούσης Ευάγγ. Αντώναρος Ευα Καϊλή Ευαγ. Κοζυράκη Ευγενία Σαρηγιαννίδη Ευκλ. Τσακαλώτος Ευρωεκλογές Ευρωπαϊκός Στρατός Ευρωσκεπτικισμός Ευρώπη Ευχές Εφ. ΕΣΤΙΑ Ζήνα Κουτσελίνη Ζαν Γιούνκερ Ζανγκ Γιόνγκζεν Ζαφειρούλα Βασιλάτη Ζισκάρ ντ' Εστέν Ζωή Γεωργαντά Ζωή Κωνσταντοπούλου Ζόραν Ζάεφ Η.Π.Α. ΗΑΕ Η Βαρειά Βιομηχανία στην Ελλάδα ΗΠΑ ΗΧΗΤΙΚΑ Ηλ. Ηλιόπουλος Ηλ. Κασιδιάρης Ηλ. Μόσιαλος Ηλίας Γιαννακόπουλος Ηλίας Ευαγγελόπουλος Ηλίας Κονοφάγος Ηλίας Λάππας Ηλίας Σταμπολιάδης Ηλίας Φιλιππίδης Ηνωμένα Έθνη Ηνωμένο Βασίλειο Ηρ. Καλογεράκης Θ. Πάγκαλος ΘΕΣΜΟΙ Θάν. Βερέμης Θάνος Ιωαννίδης Θάνος Πλεύρης Θέμης Τζήμας Θέμις Συμβουλόπουλος Θέμος Στοφορόπουλος Θαλάσσια Σύνορα Θαλάσσιος Χωροταξικός Σχεδιασμός Θαν. Αλαμπάσης Θαν. Καμπαγιάννης Θαν. Πετράκος Θανάσης Γούναρης Θανάσης Κ. Θεοφάνης Μαλκίδης Θεσμική Εκτροπή Θεόδ. Καρυώτης Θεόδ. Κατσανέβας Θεόδ. Μαριόλης Θεόδ. Π. Μέτσης Θεόφραστος Ανδρεόπουλος Θοδ. Δρίτσας Θοδ. Καρναβάς Θράκη Θραξ Αναρμόδιος Θωμάς Ρόζης Ι.Θ. Κακριδής ΙΜΔΑ ΙΝΚΑ Κεφαλ.-Ιθακη ΙΝΣΤΙΤΟΥΤΟ ΤΑΒΙΣΤΟΚ ΙΤΑΛΙΑ Ιάκωβος Καραμάνης Ιακ. Ιωάννου Ιδιωτικοποιήσεις Ιδρ. Μαραγκοπούλου Ιεροσύνη Ιερώνυμος - ΑΑκΠΕ Ιμια Ινστιτούτο V-DEM Ιντελιγκέντσια Ιράν Ισίδ. Ντογιάκος Ισμήνη Κριάρη Ισραήλ Ιστορία Ιωάν. Θεοδοσίου Ιωάν. Ιντζές Ιωάν. Καποδίστριας Ιωάν. Κούρτοβικ Ιωάν. Λαμπρόπουλος Ιωάν. Μάζης Ιωάν. Μάνδρου Ιωάν. Μακρυγιάννης Ιωάν. Μασσέλος Ιωάν. Μπαλτζώης Ιωάν.Π.Α. Ιωαννίδης Ιωάν. Παπαμελετίου Ιωάν. Τσιβάκου Ιωάν. Φριτζαλάς Ιωάννα Κλάπα Ιωάννη Μυλωνάκη Ιωάννης Κτιστάκις Ιωάννης Μανομενίδης Ιωβηλαίο Ετος Ιωσήφ Παπαδόπουλος Κ. Φλώρος (ΑΓΕΕΘΑ) ΚΑΤΑΛΥΨΕΙΣ ΚΑΤΟΧΗ ΝΕΑ ΚΕΔΕ ΚΙΝΑ ΚΙΝΑΛ ΚΙΤΡΙΝΑ ΓΙΛΕΚΑ ΚΚΕ ΚΛΙΜΑΤΙΚΗ ΑΛΛΑΓΗ ΚΟΕ ΚΟΙΝΗ ΣΤΑΣΗ κουφοντινέϊκου-μνημονιακών απέναντι στην Χρεοκρατία ΚΟΙΝΟΒΟΥΛΕΥΤΙΚΗ ΑΣΥΛΙΑ ΚΟΙΝΩΝΙΑ ΚΟΜΒΙΚΑ ΣΗΜΕΙΑ ΚΟΜΜΑΤΑ ΚΟΡΟΝΟΪΟΣ ΚΟΥΡΔΙΚΟ ΚΡΑΤΟΣ ΚΥΠΡΟΣ Κάρελ Κόσικ Κάρολος Κούν Κάσος Κέρη Μαυρομμάτη Κίμων Στεργιώτης Κίμων Στεριώτης Καθολική Εκκλησία Κακοκαιρία Καλλίνικος Νικολακόπουλος Καπιταλισμός Καρλ Μαρξ Καρλ Χάιντς Ροθ Κατ. Βρανά Κατάθλιψη Κατάρ Καταστολή Καταστροφές Μεγάλης Κλίμακας Κατοχικά Δάνεια Καϊδατζής Κιβωτός του Κόσμου Κλάους Ρέγκλινγκ Κλέαρχος Α. Κυριακίδης Κοινωνικά Κοινωνικό Κράτος Κομματικοσυνδικαλιστικός Συντεχνιασμός Κορίνθου Διονύσιος Κοσμάς Μαρινάκης Κοσμάς ο Αιτωλός Κρήτη Κρήτη TV Κρίστοφερ Γουάιλι Κρινιώ Καλογερίδου Κριστίν Λαγκάρντ Κυνικές Ομολογίες Κυρ. Βελόπουλος Κυρ. Κυριακόπουλος Κυρ. Μητσοτάκης Κυριάκος Κενεβέζος Κυριάκος Πιερρακάκης Κων. Αγγελόπουλος Κων. Βέργος Κων. Γιαννακός Κων. Γρίβας Κων. Ζιαζιάς Κων. Κατσίφας Κων. Μπαρμπαρούσης Κων. Χολέβας Κων/νος Λουκόπουλος Κωνσ. Λαγός Κωνστ. Γανωτής Κωνστ. Κωνσταντινίδης Κωνστ. Παπαδόπουλος Κωνστ. Παπαρρηγόπουλος Κωνσταν. Χαροκόπος Κωνσταντίνος Βαρδάκας Κωνσταντίνος Τασούλας Κωσ. Παλαμάς Κωστής Χατζηδάκης Κόμπρα (slpress) Κύρα Αδάμ Κώσ. Βαξεβάνης Κώσ. Ζαχαριάδης Κώσ. Καββαθάς Κώσ. Καραΐσκος Κώσ. Καραμανλής Κώσ. Λαπαβίτσας Κώσ. Μελάς Κώσ. Παπαδάκης Κώσ. Σημίτης Κώστ. Βενιζέλος Κώστ. Δουζίνας Κώστ. Θεολόγου Κώστ. Μαντατοφόρος Κώστ. Χατζής Κώστ. Χρυσόγονος Κώστας Ηλιάκης Κώστας Κόλμερ Κώστας Λάμπος Κώστας Ουίλς Κώστας Παπουλής Κώστας Σαραντίδης Κώστας Σαρικάς Κώστας Σπετσέρης Λ.Σ. ΛΑ.Ε. ΛΑΥΡΕΝΤΙΟΣ ΝΤΕΤΖΙΟΡΤΖΙΟ ΛΙΒΥΗ ΛΟΑΤΚΙ Λάζ. Καμπουρίδης Λάκης Λαζόπουλος Λάουρα Κοβέσι Λέανδρος Ρακιντζής Λίβανος Λαοκράτης Βάσσης Λαϊκή Αντίδραση Λευκορωσία Λευτ. Πανούσης Λεων. Βατικιώτης Λεων. Κουμάκης Λεων. Πηγαδιώτης Λεων. Στάμος Λεων. Χ. Αποσκίτη Λεων. Χρυσανθόπουλου Λιούμπκο Γκεοργκιέφσκι Λισαβόνα Λουκάς Αξελός Λουκάς Παπαδήμος Λουκής Γ. Λουκαΐδης Λούκα Κατσέλη Λόγιος Ερμής Μ. Πέμπτη Μ. Παρασκευή ΜΑΤΙ-ΠΥΡΚΑΪΑ ΜΑΥΡΗ ΒΙΒΛΟΣ ΝΤΡΟΠΗΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ ΜΕΤΡΟ Θεσσαλονίκης ΜΕΤΩΠΟ του ΟΧΙ ΜΙΧ. ΜΠΑΚΟΥΝΙΝ ΜΚΟ ΜΜΕ ΜΟΥΣΙΚΗ ΜΠΑΡΑΖ ΒΑΝΔΑΛΙΣΜΩΝ ΜΥΣΤΙΚΕΣ ΥΠΗΡΕΣΙΕΣ Μάαστριχτ Μάικ Πομπέο Μάκης Ανδρονόπουλος Μάκης Γιομπαζολιάς Μάνος Κατράκης Μάρ. Μαρινάκος. Μάρ. Πλωρίτης Μάριο Ντράγκι Μάρκος Τρούλης ΜέΡΑ25 Μέρβιν Κίνγκ Μέση Ανατολή Μίκης Θεοδωράκης Μίχας Ζαχαρίας Μακάριος Μαν. Γλέζος Μαν. Παραγιουδάκης Μαντλίν Ολμπράιτ Μανώλης Γκλέζος Μανώλης Κοττάκης Μαρ. Παπαδοπούλου Μαρ. Σπυράκη Μαρία_Νεγρεπόντη-Δελιβάνη Μαρία Αλιφραγκή Μαρία Γκούνη Μαρία Ζαχάροβα Μαρία Καρυστιανού Μαρία Μοτίκα Μαρία Παναγιώτου Μαρίνος Ριτσούδης Μαργ. Σχοινάς Μαρκέλλα Καβαλιεράτου Μαστροπία Ματίνα Παγώνη Μελέτης Μελετόπουλος Μελαχροινή Μαρτίδου Μεν. Τασιόπουλος Μερόπη Μανταίου Μεσοπόλεμος Μεταμοντερνισμός Μεταναστευτικό Μεταπολίτευση Μητρ. Μεσογαίας Νικόλαος Μιλτιάδης Βαρβιτσιώτης Μιράντα Ξαφά Μισέλ Φουκώ Μιχ. Ιγνατίου Μιχ. Κάχρης Μιχ. Νικήτας Μιχ. Στούκας Μιχ. Χαραλαμπίδης Μιχ. Χονδροκούκης Μιχ. Χρυσοχοϊδης Μιχ. Ψηλός Μιχ. Ψυλός Μιχάλης Βιδάλης Μνημόνια Μορφή Πολιτεύματος Μπάρακ Ομπάμα Μπέρτολτ Μπρέχτ Μπουλέντ Σικ Μυρσίνη Λοίζου Μόσχος Γκουτζιούδης Ν.Δ. Ν. Δένδιας Ν. Καρανίκας Ν. Λογοθέτης Ν. Σακούτης Ν. Φιλιππάκης ΝΑΓΚΟΡΝΟ ΚΑΡΑΜΠΑΧ ΝΑΡΚΩΤΙΚΑ ΝΑΤΟ ΝΕΟ ΣΥΝΤΑΓΜΑ ΝΟΜΟΘΕΣΙΑ ΝΤΟΚΥΜΑΝΤΕΡ Νάντια Βαλαβάνη Νάσος_Παπαργυρόπουλος Νέα Αριστερά Νίκ. Αλιβιζάτος Νίκ. Αναστασιάδης Νίκ. Βαρσακέλης Νίκ. Βούτσης Νίκ. Γουρλάς Νίκ. Ευαγγελάτος Νίκ. Ζαχαριάδης Νίκ. Καραβέλος Νίκ. Καρβουνίδης Νίκ. Κοτζιάς Νίκ. Κωνσταντόπουλος Νίκ. Λυγερός Νίκ. Μπινιάρης Νίκ. Παππάς Νίκ. Ρολάνδης Νίκ. Στεφανής Νίκ. Στραβελάκης Νίκ. Φίλης Νίκ. Χατζηνικολάου Νίκ. Χειλαδάκης Νίκ. Χουντής Νίκος Ανδρουλάκης Νίκος Γεωργιάδης Νίκος Ζάππας Νίκος Καρατουλιώτης Νίκος Κλειτσίκας Νίκος Μελέτης Νίκος Πασσάς Νίκος Πλακιάς Νίκος Σίμος Νίκος Στεφανής/ΔΕΗ Νίκος Χριστοδουλίδης Ναζισμός Ναύαρχος Χρ. Λυμπέρης Νεοφιλελευθερισμός Νερό Νεφέλη Λυγερού Νικ. Γιατρομανωλάκης Νικ. Ιγγλέσης Νικ. Καραθανασόπουλος Νικ. Μπιτζιλέκης Νικ. Μωραϊτης Νικ. Σταυριανίδης Νικ. Ταμουρίδης Νικήτας Αλιπράντης Νικήτας Κακλαμάνης Νικηταράς Νικόλαος Λ. Μωραίτης Νομικός κόσμος Νορμανδία Ντ. Μπακογιάννη Ντίνα Τσιγγένη Νταβός Ντε Γκώλ Ντόρα Μπακογιάννη Νότης Μηταράκης Ξένια Τούρκη Ο.Η.Ε. Ο.Τ. Γεριτσίδου ΟΗΕ ΟΙΚΟΝΟΜΙΑ ΟΝΕ ΟΟΣΑ ΟΠΕΚΕΠΕ ΟΡΘΟΔΟΞΙΑ ΟΡΟΛΟΓΙΕΣ ΟΣΕ ΟΣΕΤΕΕ Οθων Κουμαρέλλας Οθωνας Ηλιόπουλος Ολγα Μαύρου Ομοφυλοφιλία Οργάνωση-Συντονισμός-Σχέδιο Ορκος Καθήκοντος Ορφέας Μπέτσης Ουκρανικό Ούρσουλα φον ντερ Λάιεν ΠΑΙΔΕΙΑ ΠΑΝΑΓΙΩΤΗΣ ΓΕΡΟΓΛΗΣ ΠΑΝΔΗΜΙΕΣ ΠΑΝΕΠΙΣΤΗΜΙΑ ΠΑΡΑΓΩΓΗ ΠΑΡΑΚΟΛΟΥΘΗΣΕΙΣ ΠΑΣΟΚ ΠΑΤΡΙΔΑ ΠΕΑΝ ΠΕΡΙΒΑΛΛΟΝ ΠΙΤΣΟΣ ΠΟΛΕΜΟΣ ΠΟΛΙΤΕΙΑ ΠΟΛΙΤΙΚΟΣ ΚΟΣΜΟΣ ΠΟΛΙΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ ΠΟΛΥΤΕΧΝΕΙΟ ΠΟΝΤΟΣ ΠΡΟΠΑΓΑΝΔΑ Πάν. Καμμένος Πάν. Λελιάτσος Πάνος Ρούτσι Πάνος Σαββόπουλος Πάπας Φραγκίσκος Πάσχα Πέπη Ρηγοπούλου Πέτ. Μολυβιάτης Πέτρ. Μηλιαράκης Πέτρος Αργυρίου Πέτρος Βαρβιτσιώτης Πέτρος Γεωργαντζής Πέτρος Καράκης Πέτρος Πιζάνιας Παγκοσμιοποίηση Παιδική Πορνεία Παλαιστίνη Παν. Αποστόλου Παν. Λάσκαρης Παν. Λαφαζάνης Παν. Μαυροειδής Παν. Πικραμένος Παν. Ρουμελιώτης Παν. Τσιμπούκης Παναγ. 'Ηφαιστος Παναγ. Γαβάνας Παναγ. Μπαλακτάρης Παναγ. Σωτήρης Παναγιώτης Τερπάνδρου Παντ. Καρύκας Παντ. Λαμψιώτης Παντελής Σαββίδης Παρακμή Θεσμών Παρακράτος Πασχάλης Κορωναίος Πατριωτισμός Παύλ. Δερμενάκης Παύλ. Ιωαννίδης Παύλ. Μουρουζίδης Παύλ. Πολάκης Παύλος Ασλανίδης Παύλος Μαρινάκης Παύλος Τσίμας Πεπ Γκουαρδιόλα Περ. Κοροβέσης Πλειστηριασμοί Πλεύση Ελευθερίας Πληθωρισμός Πνευματικός κόσμος Ποινικό Δίκαιο Πολ Κρούγκμαν Πολιτειακή Εκτροπή Πολιτική Πολιτικοδικαστική Διαπλοκή Πολιτισμός Προεδρικές Εκλογές Προκ. Παυλόπουλος Προσφυγικό Προϋπολογισμός Πρωτομαγιά Πρωτοπρ. Γεώργιος Μεταλληνός Πρωτοχρονιά Πρόδρ. Εμφιετζογλου ΠτΑΠ ΠτΔ Πυρκαγιές Πώλ Τόμσεν Ρ.Τ.Ερντογάν ΡΑΣ ΡΟΥΜΑΝΙΑ Ράνια Παπαδοπούλου Ρήγας Βελεστινλής Ραχήλ Μακρή Ροζέ Γκαρωντύ Ρομά Ρουβίκωνας Ρούντι Ρινάλντι Ρωμηοσύνη Ρωσία Ρότζερ Γουότερς Σ.Ε.Β ΣΕΡΒΙΑ ΣΗΜΑΙΝΟΝΤΑ ΠΡΟΣΩΠΑ ΣΚΟΠΙΑΝΟ ΣΤΡΑΤΕΥΣΗ ΣΥΝΟΡΑ ΣΥΝΤΑΚΤΙΚΗ ΕΘΝΟΣΥΝΕΛΕΥΣΗ ΣΥΝΤΑΞΕΙΣ ΣΥΡΙΖΑ Σάβ. Ρομπόλης Σάββας Ιακωβίδης Σάββας Καλεντερίδης Σάββας Σαββόπουλος Σάτιρα Σαράντης Ταχτσόγλου Σαράντος Θεοδωρόπουλος Σαράντος Καργάκος Σεξουαλικές Παρενοχλήσεις Σεξουαλικός Προσανατολισμός Σερένα Νομικού Σεργκέι Λαβρόφ Σιδηροδρομικό δυστύχημα Τεμπών Σισανίου και Σιατίστης Παύλος Σοκ & Χάος Σοσιαλισμός Σοφ. Βούλτεψη Σούζαν Τζορτζ Σπ. Λαβδιώτης Σπ. Στάλιας Σπαρτιάτες (κόμμα) Σπύρος Λάντσας Σπύρος Μπιμπίλας Στ. Λυγερός Στ. Τζουμάκας ΣτΕ Στάθης Κουβελάκης Στέλιος Κράλογλου Στέλιος Ράμφος Στέργιος Σκαπέρδας Στέφ. Κασσελάκης Στέφ. Κωνσταντινίδης Στέφ. Πράσσος Σταθης Θεόδωρος Σταμ. Σπανουδάκης Σταύρ. Μαυρουδέας Σταύρος Κοντονής Σταύρος Κουτρής Στεφανία Λυγερού Στρατιωτικοί Στρατιωτικοποίηση Συμφωνία Πρεσπών Συνέργειες-Ομαδικότητα Συνδικαλισμός Συρία Σφετερισμός Εξουσίας-Λαϊκής Κυριαρχίας Σωτ. Δημόπουλος Σωτ. Καλαμίτσης Σωτήρης Καμενόπουλος Σωτήρης Μητραλέξης Σωτήρης Φανού Σύλλογος Τεμπών Σύνταγμα Τ. Μαυρόπουλος ΤΑΙΠΕΔ ΤΕΜΠΗ ΤΕΧΝΗ ΤΟΥΡΚΙΑ ΤΡΑΜΠ ΤΣΜΕΔΕ ΤΧΣ Τάκης Θεοδωρικάκος Τάκης Μπαλτάκος Τάσ. Κωστόπουλος Τάσ. Σταυρόπουλος Τάσος Τζιωνής Τασούλα Καραϊσκάκη Τεκνοθεσία Τζέφρεϊ Πάιατ Τζέφρι Πάιατ Τζανής Γκούσκος Τζιόρτζιο Μπιάνκι Τζο Μπάιντεν Τζόζεφ Στίγκλιτς Τζόν Μερσχάϊμερ Το δέλτα Τουρισμός Τουρκικός Σχεδιασμός ΤουρκοΛυβικό Μνημόνιο Τράπεζες Τραυλός-Τζανετάτος Δημήτρης Τρομοκρατία ΤτΕ Τόμας Πέιν Υ.Α.Ε. ΥΓΕΙΑ ΥΠΕΞ ΥΠΕΞ ΡΩΣΙΑΣ ΥΠΕΡΤΑΜΕΙΟ Υπερπληθυσμός Υπογεννητικότητα Υποκλοπές Υφαλοκρηπίδα ΦΕΚ you ΦΙΛΟΤΙΜΟ ΦΡΟΥΝΤ ΦΥΣΙΚΟ ΑΕΡΙΟ ΦΩΤΙΕΣ καλοκαίρι 2023 ΦΩΤΙΕΣ καλοκαίρι 2024 ΦΩΤΙΕΣ καλοκαίρι 2025 Φίλιππος της Αγγλίας Φαήλος Κρανιδιώτης Φαίδων Καραϊωσηφίδης Φασισμός Φεντερίκο Καράσκο Φρίξος Δρακοντίδης Φώτης Γιοβανόπουλος Φώτης Κόντογλου Φώτης Μαζαράκης Φώτης Σεργουλόπουλος Φώφη Γεννηματά Χ.Α. ΧΑΛΥΒΟΥΡΓΙΚΗ ΧΡΕΟΚΡΑΤΙΑ ΧΡΙΣΤΟΥΓΕΝΝΑ Χάγη Χάρης Θεοχάρης Χάρης Τσιλιώτης Χάρολντ Τζαίημς Χένρι Κίσιγκερ Χαμάς Χειλάς Νίκος Χρ. Ιακώβου Χρ. Καλογρίτσας Χρ. Κουτσούκος Χρ. Κωνσταντινίδης Χρ. Παπουτσάκης Χρ. Πουγκιάλης Χρ. Σπίρτζης Χρ. Σταϊκούρας Χρέος (Επονείδιστο) Χρήσ. Γιανναράς Χρήσ. Ζερεφός Χρήσ. Κτενάς Χρήστος Μαλτέζος Χρήστος Παπαδημητρίου Χρήστος Παπαδόπουλος Χρήστος Ροζάκης Χρήστος Στυλιανίδης Χρήστος Τριαντόπουλος Χρήστος Τσίχλης Χρεοκοπία Χρισ. Σεβαστίδης Χριστιανική Δημοκρατία Χριστιανισμός Χρυσή Αυγή Χωρικά Υδατα Ψηφιακή Επιτήρηση Ψυχολογία μαζών αναπτυξιομανία αντιμνημόνιο αρχαιότητες γάμος-ομόφυλα ζευγάρια δρόμος ΤΗΣ ΑΡΙΣΤΕΡΑΣ δυση ελληνική πάλη θαν. Παφίλης θεαθῆναι κακοποίηση κατοικίδια κομματοκρατία κορωνοϊός (Covid-19) κόκκινα δάνεια λόμπινγκ μπαχαλάκηδες οργανωμένο έγκλημα πα παπα σιδη τεχνοκράτες του υπόθεση ΠΥΘΙΑ “μετα-δημοκρατία”ΣΧΕΤΙΚΕΣ ΙΣΤΟΣΕΛΙΔΕΣ-ΚΡΙΣΙΜΕΣ ΕΠΙΣΗΜΑΝΣΕΙΣ-ΠΙΚΡΕΣ ΑΛΗΘΕΙΕΣ

- ΕΛΛΑΔΑ: Ένα διαρκές οικονομικό έγκλημα που ζητά δικαιοσύνη.

- Σπύρος Λαβδιώτης

- Τι είναι και τι θέλει το ΕΠΑΜ

- ΠΡΑΞΗ ΑΡΧΕΙΟΘΕΤΗΣΗΣ ΚΑΤΑΓΓΕΛΙΑΣ Ι. ΜΑΣΣΕΛΟΥ

- Η επικινδυνότητα των ισχυρών και η ισχύς των επικινδύνων

- Εφαρμογή από δικαστήρια άρθρου 93 παρ.3 Συντάγματος a la carte

- ΚΑΤΑΓΓΕΛΙΑ ΠΡΟΣ ΙΝΣΤΙΤΟΥΤΟ V-Dem ΓΙΑ ΤΕΜΠΗ

- Πειθαρχικός έλεγχος των δικαστικών λειτουργών

- Η ΤΡΙΛΟΓΙΑ ΤΩΝ ΤΕΜΠΩΝ ΔΥΟ ΧΡΟΝΙΑ ΜΕΤΑ.

- Τώρα… μιλάει το Greekonomics.

- Το διακύβευμα στις Θαλάσσιες Ζώνες

- Η διακήρυξη της ρωμιοσύνης

- ΔΗΜΗΤΡΗΣ ΚΩΝΣΤΑΝΤΑΚΟΠΟΥΛΟΣ

- Γιώργος Βοσκόπουλος, author@SLpress

- Υπάρχει ήδη “πτώμα” και αποδεδειγμένη πρόθεση νέου εθνικού “εγκλήματος”

- Γιώργος Κρανιδιώτης – Marginalia

- Δημόπουλος Σωτήρης, author @SLpress

- Δημόπουλος Σωτήρης

- Γιώργος Κρανιδιώτης, Author at Αντίφωνο

- Ινστιτούτο Κητολογικών Ερευνών Πέλαγος

- ΠΡΩΘΥΠΟΥΡΓΙΚΗ ΔΗΛΩΣΗ ΑΠΟΜΕΙΩΣΗΣ ΚΥΡΙΑΡΧΙΑΣ

- ΤΕΤΑΡΤΟΣ ΣΤΡΑΤΗΓΙΚΟΣ ΔΙΑΛΟΓΟΣ ΕΛΛΑΔΑΣ-ΗΠΑ

- Αθανάσιος Κωτσόπουλος @ SLpress

- Τα πέντε μονοπάτια ανάτασης του Ελληνισμού στο έργο του Μ. Χαραλαμπίδη

- Εκτροπές του κοινωνικού φύλου και της εννοίας “δικαίωμα”

- Επιστολή προς κο Σ. Σεφεριάδη

- Αποφάσεις, Οριζόμενα σε Εργασία-Δίκαιο

- Σεραφείμ Σεφεριάδης @ thepressproject.gr

- Διεθνές Δίκαιο και Δίκαιο του πολέμου, δύο κουρελόχαρτα στη Μέση Ανατολή

- Οι “Τέσσερις Καβαλάρηδες”, η woke κουλτούρα, τα ΜΜΕ και το κοπάδι…

- ΓΟΥΣΤΑΡΕΙ Ο ΚΑΣΣΕΛΑΚΗΣ-ΑΗΔΙΑΖΟΥΜΕ ΕΜΕΙΣ

- Το βαρύ αποτύπωμα της Χαμάς στην Αριστερά

- Γάμος και οικογένεια στη χώρα των θαυμάτων

- Μίκης Θεοδωράκης: Είμαστε θύματα μιας τραγικής φαρσοκωμωδίας

- Φωτιές: Γιατί δεν υπάρχει ΚΑΜΙΑ δικαιολογία για τις καταστροφές (Φωτιές-καλοκαίρι 2023)

- SALVATORES MUNDI

- Σχέδιο «Δευκαλίων»

- Τι(ς) πταίει;

- Τεκμήρια διαφθοράς που καταστρέφει το κράτος

- Συνοπτική παρουσίαση επί εναλλακτικών μεθόδων (ανανεώσιμων πηγών) ηλεκτρικής ενέργειας.

- Έκκληση Μ. Θεοδωράκη και άλλων προσωπικοτήτων να «διακοπεί η μνημονιακή πορεία υποδούλωσης»

- Κάτι σάπιο υπάρχει στο πριγκιπάτο της Ελλάδος

- Γιαννάκης Ομήρου @HellasJournal

- ΔΕΗ: Το χρονικό ενός προαναγγελθέντος εγκλήματος

- Μιχάλη Νικήτα-Γιατί ο όρκος βάζει πρώτα την πατρίδα και στο τέλος το καθήκον

- Γιώργος Κολοκασίδης – Υποψήφιος Πρόεδρος Κυπριακής Δημοκρατίας, Προεδρικές Εκλογές 2023

- Der Spiegel: ‘Μήπως είχε δίκιο τελικά ο Μαρξ;’

- Μια πρόταση διεξόδου από την σημερινή τραγική ενεργειακή κατάσταση της χώρας

- Έχει σχέση η δικαιοσύνη με τους τρεις πίθηκους;

- Πόσους Ινδούς σκότωσε σε 40 χρόνια η βρετανική αποικιοκρατία

- Άτυπη εξουσία στην ΕΕ οι λομπίστες

- ΝΕΟΦΙΛΕΛΕΥΘΕΡΙΣΜΟΣ & ΠΑΓΚΟΣΜΙΟΠΟΙΗΣΗ, Μετα-αλήθεια & Μετα-δημοκρατία, ΣΟΚ ΚΑΙ ΧΑΟΣ

- Πυρκαγιά στο Μάτι-«όλο αυτό το θέατρο που παίχτηκε ενώ ήξεραν ότι υπήρχαν νεκροί…».

- Δημοψήφισμα για το Kυπριακό για «οποιαδήποτε λύση»;

- ΔΙΚΑΣΤΙΚΗ ΔΙΚΑΙΩΣΗ ΜΗΧΑΝΙΚΟΥ ΡΑΦΑΗΛ ΜΕΒΟΡΑΧ 23 ΧΡΟΝΙΑ ΜΕΤΑ.

- ΤΑ ΖΗΤΗΜΑΤΑ ΜΙΑΣ ΗΘΙΚΗΣ & ΠΟΛΙΤΙΚΗΣ “ΑΝΑΤΡΟΠΗΣ ΚΑΙ ΑΝΑΔΟΜΗΣΗΣ ΤΩΝ ΠΡΑΓΜΑΤΩΝ”

- Μια σύντομη ιστορία του νεοφιλελευθερισμού

- Καταδικάστηκαν πρωτόδικα 7 στελέχη της ΔΕΗ

- Πρεσβευτής της Ελλάδας στη Λευκωσία: Αταλάντευτος στόχος μας ο τερματισμός …

- Επιστολή G-M-R προς “Τιμή στο 1821”

- Βαρουφάκης: Αν είχαμε βγει από το ευρώ, σήμερα θα ήμασταν πολύ καλύτερα

- Ομιλία του Πρωθυπουργού Κυριάκου Μητσοτάκη στο Συνέδριο με θέμα «Δημογραφικό – Η Μεγάλη Πρόκληση»

- Η συγκλονιστική επιστολή του Πέτρου Μολυβιάτη, στον Γενικό Γραμματέα του ΝΑΤΟ

- Οι “αντιεξουσιαστές”, διδάσκουν Ταξική Πάλη!!!

- “ΞΑΝΑΔΙΑΒΑΖΟΝΤΑΣ ΤΟΝ ΓΚΡΑΜΣΙ” ΕΚΔΟΣΕΙΣ ΣΤΟΧΑΣΤΗΣ σελ.43-44-ΠΩΣ Η ΙΣΤΟΡΙΑ ΣΥΝΕΧΙΖΕΤΑΙ

- ΝΑΤΟΪΚΟ/ΚΥΒΕΡΝΗΤΙΚΟ Συγχωρο-συγχαρητηριοχάρτι σε Τάγμα Αζόφ-Χρυσαυγήτικο και λοιπό Ακροδεξιό “Πατριωτισμό”!

- Καπουτζίδης: Ένας ομοφυλόφιλος δεν μπορεί να παντρευτεί, να κάνει παιδιά, …, δεν τον στηρίζει η Πολιτεία

- Λουκάς Αξελός-Ξαναδιαβάζοντας τον Γκράμσι-Εκδόσεις Στοχαστής

- ΚΑΤΕΡΙΝΑ ΒΡΑΝΑ ΓΙΑ ΟΣΟΥΣ ΤΟ ΒΑΖΟΥΝ ΚΑΤΩ!

- Το “ΜΕΓΑΛΟ ΑΦΗΓΗΜΑ”. Θα το υποστούμε ή θα το αντιμετωπίσουμε;

- Ολμπράιτ, ίσως η πιο ανατριχιαστική δήλωση

- 24 Μαρτίου 1999: Το ΝΑΤΟ ξεκινάει τον βομβαρδισμό της Γιουγκοσλαβίας

- ΚΥΡΑ ΑΔΑΜ author@newsbreak.gr

- Μίκης Θεοδωράκης 2015-Ποια είναι η αληθινή πραγματικότητα

- Ο ονειρευτής Χ. Γ. Παπουτσάκης/ “ΑΝΤΙ”

- «η ειρήνη δεν είναι τα πάντα, όμως χωρίς ειρήνη τα πάντα είναι ένα τίποτα»

- Ο Μπέρτολτ Μπρέχτ σήμερα

- Έχασε το σπίτι της και πέθανε

- Οι Έλληνες πολιτικοί που αντιστέκονταν, ανήκουν στο παρελθόν

- Γ. Χαρβαλιάς_author@newsbreak

- Γιατί μαγειρεύεται” κυβέρνηση τεχνοκρατών στην Ελλάδα

- ΚΚΕ για τα 30 χρόνια από το Μάαστριχτ

- ΔΙΑΧΡΟΝΙΚΗ ΚΑΤΑΓΓΕΛΙΑ ΔΙΑΡΚΟΥΣ ΑΥΤΟΦΩΡΟΥ ΑΔΙΚΗΜΑΤΟΣ ΕΝΩΠΙΟΝ ΕΛΛΗΝΙΚΗΣ ΔΙΚΑΙΟΣΥΝΗΣ ΚΑΙ ΔΙΕΘΝΟΥΣ ΚΟΙΝΟΤΗΤΑΣ

- Τί “ξέχασε” o ΟΟΣΑ για το ελληνικό χρέος

- Ο «μεσαίος χώρος» και το ιστορικό καθήκον

- Ο πληθυσμός της Ελλάδας

- Τι μας λέει ο “Γατόπαρδος” για τα σημερινά πολιτικά σκουπίδια

- Γιώργος Κασιμάτης: «Δεν εσίγησε ο Μίκης Θεοδωράκης, σήμερα γίνεται η ανάσταση του λόγου του…»

- ΟΔΗΓΟΣ – Μίκης Θεοδωράκης

- Μίχας Ζαχαρίας-author@SLpress

- ΙΔΕΟπολις – ΗΛΙΑΣ ΓΙΑΝΝΑΚΟΠΟΥΛΟΣ

- Παραίτηση του προέδρου του ΣτΕ, Ν. Σακελλαρίου

- Λ. Αξελός: Πρέπει να γίνει ανατροπή και αναδόμηση των πραγμάτων

- To FB μπλοκάρει τις εκδόσεις ΚΨΜ για αντιφασιστικό βιβλίο

- ΠτΔ ΣΥΝΕΡΓΟΣ ΣΤΗΝ ΓΕΝΟΚΤΟΝΙΑ ΣΕ ΕΞΕΛΙΞΗ-ΕΓΚΛΗΜΑ ΚΑΤΑ ΤΗΣ ΧΩΡΑΣ ΚΑΙ ΤΟΥ ΛΑΟΥ

- Ορίζοντας

- Επιτροπή Υπεράσπισης Ελληνικού: Οι τελευταίες σκανδαλώδεις νομοθετικές ρυθμίσεις

- Γαλλία: Διαδηλώσεις για την εργατική Πρωτομαγιά – Συλλήψεις στο Παρίσι

- “Μετα-αλήθεια” και “Μετα-δημοκρατία”

- Ρήγας, ο πατέρας της ελληνικής ανεξαρτησίας

- Το μέγα σκάνδαλο του χρέους που επιζητεί την αποκάθαρσή του

- «Νεοφιλελευθερισμός» και «παγκοσμιοποίηση»

- Γνωμάτευση του Καθηγητή Γεωργίου Κασιμάτη: “Η ΑΣΚΗΣΗ ΤΟΥ ΔΙΚΑΙΩΜΑΤΟΣ ΚΑΙ ΤΗΣ ΥΠΟΧΡΕΩΣΗΣ ΑΝΤΙΣΤΑΣΗΣ ΚΑΤΑ ΤΟ ΑΡΘΡΟ 120 § 4 ΤΟΥ ΣΥΝΤΑΓΜΑΤΟΣ”

- Ολλανδία: Η Pfizer, τα εμβόλια και μια ιστορία φοροδιαφυγής

- Μεσσιανισμός: Ελπίδα ή πλάνη;

- Οδός Δραχμής

- ΟΙ ΤΙΜΩΡΟΙ ΤΩΝ ΗΛΙΘΙΩΝ ΕΠΕΛΑΥΝΟΥΝ

- ΒΑΣΟΣ ΛΥΣΣΑΡΙΔΗΣ (Π.ΗΦΑΙΣΤΟΣ)

- Ο Piero Sraffa είναι εδώ! – Study Group on Sraffian Economics

- Τόμας Πέιν! Ένας άθεος που του αξίζει ο Παράδεισος!

- ΑΡΘΡΟ ΚΩΣΤΑ ΓΡΙΒΑ ΥΠ’ ΌΨΙΝ ΕΙΣΑΓΓΕΛΕΩΣ ΤΟΥ ΑΡΕΙΟΥ ΠΑΓΟΥ

- Γιατί χαίρεται ο κόσμος και ραίνει τον Τσίπρα με λουλούδια πατέρα;

- Άρση ασυλίας βουλευτή του ΜέΡΑ25 : Κοινοβουλευτική δικτατορία καταγγέλλει ο Βαρουφάκης

- Αθώος ο γιος του Νίκου Βούτση για τα τρικάκια

- Η κουλτούρα του τζάμπα, τα ΜΜΕ και ο “Μεγάλος Αδελφός”

- Μία εκ βαθέων εξομολόγηση του Βάσου Λυσσαρίδη

- The Love Boat!

- Το Κυπριακό με λόγια Τούρκων – Η Άγκυρα διδάσκει γεωστρατηγική την Αθήνα

- 500.000 χιλιάδες λίρες για τον Μακάριο νεκρό – Η εξομολόγηση Λυσσαρίδη

- Η Αρμενική Γενοκτονία, η Τεσκιλάτ και η Γκεστάπο

- Τι έκανε στην Ελλάδα: Η πανδημία αποκαλύπτει τον ανησυχητικό ρόλο της Palantir στην Ευρώπη

- Που οδηγεί το σύνδρομο του ικέτη – Το σενάριο μίνι πόλεμος υπό διεθνή εποπτεία

- Στη “σέντρα” το ΕΛΙΑΜΕΠ

- Θανάσης Μπούνταλης | Το χρήμα στην Ελλάδα

- Δρ. Θανάσης Μπούνταλης/HuffPost

- Αθανάσιος Μπούνταλης/slpress

- Το Μανιφέστο της κας Προέδρου – “Κράτος Δικαίου” εναντίον δημοκρατίας!

- Δίκτυο Υπεράσπισης Δημοκρατικών Ελευθεριών-υπογραφές-συνέντευξη τύπου

- Οι «Αγανακτισμένοι» πάνε πλατεία

- Μας εθίζουν σε κίβδηλη κανονικότητα

- ΑΡΗΣ ΧΑΤΖΗΣΤΕΦΑΝΟΥ-ΑΤΟΜΙΚΗ ΤΡΟΜΟΚΡΑΤΙΑ-ΔΡΙΤΣΑΣ:That’s Amore!!!

- Παγίδα για την Ελλάδα το νέο Ευρωπαϊκό Σύμφωνο Μετανάστευσης

- Και η Διζωνική είναι διχοτόμηση ….

- hellasjournal/ΣΤΕΦΑΝΟΣ ΚΩΝΣΤΑΝΤΙΝΙΔΗΣ

- Philenews/ΣΤΕΦΑΝΟΣ ΚΩΝΣΤΑΝΤΙΝΙΔΗΣ

- Η φτωχοποίηση των Ελλήνων σε τρεις πράξεις 1999-202

- “Πονάν’ ωρέ τα παλληκάρια;”!!!

- Αλέξανδρος Χρύσης: Κομβικός στόχος η έξοδος από ευρώ-ΕΕ

- Χρήσιμο πλακάτ για κάθε αντιμνημονιακή εκδήλωση

- “Γύρισε φοβιτσιάρη να ιδείς τον εαυτό σου”

- Ειρήνη αγάπη μου

- Η ηγεμονία στον Γκράμσι

- ΔΙΑΚΗΡΥΞΗ ΓΙΑ ΤΗΝ ΚΥΠΡΟ: Υπογράφουν 22 προσωπικότητες

- ΑΔΕΣΜΕΥΤΗ ΔΗΜΟΣΙΟΓΡΑΦΙΑ!!!

- Το πανδικαστικό συνέδριο για την αντισυνταγματικότητα των μνημονίων που αποφασίστηκε αλλά, ΠΝΙΓΗΚΕ.

- Έν. Δικ. & Εισαγγελέων υπέρ Δ. Κουφοντίνα: Η Δικαιοσύνη είναι σύμφυτη με την επιείκεια

- Να ξεφύγει ο ελληνισμός από την πεπατημένη στο Κυπριακό

- Γ. Κοντογιώργης: ”Πρέπει να πάνε φυλακή”!

- Εθνική και Πατριωτική Ενότητα

- ΕΡΩΤΗΣΗ ΠΡΟΣ ΔΙΑΝΟΟΥΜΕΝΟΥΣ (ΔΥΝΑΤΟΥΣ λύτες προβλημάτων)

- Το μεγαλύτερο ψέμα που ακούσαμε για το 1821

- “Τετράδια”: Ένα μοναδικό αφιέρωμα (με 25 μελέτες) στην Επανάσταση του 1821

- Εξήντα σκάφη και 23 εκ. ευρώ: Όλη του την περιουσία στις ένοπλες δυνάμεις αφήνει εφοπλιστής και βετεράνος πολέμου

- Βάσος Λυσσαρίδης: «Ο λαός είναι κουρασμένος, αλλά δεν περνάει το “Ναι”»

- Καλογεράκης Ηρακλής, Author@slpress

- Γιώργος Κοντογιώργης, Η ιστόρηση του ελληνισμού δια του κράτους είναι ιστόρηση με τα πεπραγμένα του βιαστή του

- Ίμια: O καπετάν Μιχάλης αποκαλύπτει…

- “αρχισυντάκτες” στους ιστότοπους, οι αλγόριθμοι της Google!

- Κείμενο 68 πανεπιστημιακών και 1.000 νομικών υπέρ του Κουφοντίνα

- Η Αντικειμενική Νομική Σκέψη

- Το νομικό καθεστώς των Ιμίων-Του Λουκά Λυμπερόπουλου

- ΔΙΑΝΟΟΥΜΕΝΟΙ, ΑΚΟΥΤΕ;

- Η μείωση του πληθυσμού στον πλανήτη μας θα εξαρτηθεί από τις αποφάσεις στον ενεργειακό τομέα!

- Ναζίμ Χικμέτ: ‘Έλληνες και Τούρκοι έχουν έναν, κοινό εχθρό’

- ΜΝΗΜΟΝΙΟ ΜΕΧΡΙ ΝΑ ΣΒΗΣΕΙ Ο ΗΛΙΟΣ..

- Το σύγχρονο διαίρει και βασίλευε

- ΕΙΔΗΜΟΣΥΝΗ και ΑΠΕΛΕΥΘΕΡΩΣΗ ΠΑΤΡΙΔΑΣ-ΛΑΟΥ

- Ο α-εθνικός δικαιωματισμός της κυρίας Προέδρου

- Ανακοίνωση της ΕΛ.ΑΝΤ. για τη νέα χρονιά

- Διεθνής Τύπος: «Ιστορική στιγμή με τον πρώτο ανοιχτά ομοφυλόφιλο υπουργό στην Ελλάδα»

- Αποκάλυψη: Έτσι θα δολοφονούσαν τον Κώστα Καραμανλή

- Ο “Ηρακλής” στηρίζει τις τράπεζες, οι δανειολήπτες ας προσευχηθούν…

- “Δεν έχουμε το ηθικό δικαίωμα να διακινδυνεύσουμε την ύπαρξη και την συνέχεια της ανθρωπότητας”

- ΜΙΧΑΛΗΣ ΧΑΡΑΛΑΜΠΙΔΗΣ

- ΚΑΛΑ ΧΡΙΣΤΟΥΓΕΝΝΑ 2018, …διαφορετικά

- ΓΙΑ ΝΑ ΜΗΝ ΕΙΜΑΣΤΕ ΚΟΨΟΧΕΡΕΠΑΝΑΣΤΑΤΕΣ!

- 2020, Καλή Χρονιά χρόνια πολλά

- ΜΕΓΑΛΗ ΑΛΗΘΕΙΑ!

- Οι Ρομ (Τσιγγάνοι): Νέα ιστορικά στοιχεία

- Η εξάρτηση από το χρέος

- ΚΚΕ: ΛΥΚΟΣ ΜΕ ΠΡΟΒΙΑ ΠΡΟΒΑΤΟΥ

- Γιώργος Βασσάλος @UNFOLLOW

- ΣΤΑΥΡΟΣ ΛΥΓΕΡΟΣ:Ο πρωθυπουργός “αδειάζει” το ΥΠΕΞ

- ΘΕΣΜΙΚΑ ΟΡΓΑΝΩΜΕΝΗ (ΕΛΙΑΜΕΠ κλπ) εθνοϋπονόμευση από επιστήμονες

- Στο εδώλιο ο πολίτης που φώναζε «κατολίσθηση»

- δ.ά.δ.α. ΔΗΜΟΣΙΑΣ ΑΝΤΙdebtocracy ΠΡΑΓΜΑΤΟΓΝΩΜΟΣΥΝΗΣ

- Η απίστευτη ιστορία του Δημόσιου Χρέους στην Ελλάδα

- Οι διαδηλωσίες ΚΚΕ-ΑΝΤΑΡΣΥΑ-ΣΥΡΙΖΑ-ΜέΡΑ25

- Οι Γραικανοί

- Πολιτική ανοικτών συνόρων επιβάλλει η ΕΕ στην Ελλάδα

- Επιστολή – Η μετουσίωση κειμένων σε πράξη, αναγκαία όσο ποτέ. – Πρόταση υλοποίησης

- Οι διανοούμενοι και (πότε ξεχειλίζει) ο κουβάς της γενικής ελευθερίας

- BARACK OBAMA-ΑΠΟΜΝΗΜΟΝΕΥΜΑΤΑ, Ελληνική κρίση

- Είναι η Suzanne Hoylaerts Ηλίθιε!

- Το Σφυρί και το Χαρτί.

- Γιάνης, ο άνθρωπος με τα 2+2 πρόσωπα

- Λάφυρο για τον άρπαγα Ερντογάν το Βαρώσι

- ZERO SUM GAME και καταστρεπτικά τα Ανθρώπινα Δικαιώματα;

- Με γερμανικά ευρώ ξεπλένουν την Τουρκία

- Η επίκαιρη παρακαταθήκη του Καποδίστρια: «Ο φιλήκοος των ξένων είναι προδότης»

- Πρετεντέρης και Σπυράκη: Ξέραμε αλλά… δεν λέγαμε την αλήθεια

- Μαρία Σπυράκη: Γιατί κράτησα το ρεπορτάζ στο “μαξιλάρι” μου

- Ο άγνωστος Γερμανός αξιωματικός που φιλοτέχνησε τα πασίγνωστα πορτρέτα των ηρώων του 1821

- Γεωργίου Βαγγέλης @ HUFFPOST

- Ποιοι Ευρωπαίοι ζητούν αποστρατιωτικοποίηση των ελληνικών νησιών

- Γεωργίου Βαγγέλης @ SLpress

- Να γιατί θέλω να γίνω ευρωβουλευτής – Μισθός και απολαβές

- Μα τον Σταύρο Θεοδωράκη όλοι τον ξέρουν!

- Λ.Β.-Οι μεγάλες αλήθειες για το 1821: Τρίτομη Ιστορία του Σαρ. Καργάκου

- Η Goldman Sachs εξαγοράζει την αθωότητά της με πρόστιμο 2,9 δισ.

- Θεόδ. Καρυώτης @hellasjournal

- Το STATUS

- Δυό λόγια για τον ΞΕΧΩΡΙΣΤΟ Γιώργο Δελαστίκ

- Slpress στον ρόλο σανίδας σωτηρίας της Ολιγαρχικής Διακομματικής Εξουσίας

- Το Savoir Vivre!

- “Αντίλογος σε: Μαυρουδέας-Μηλιός-Λαπαβίτσας η συνεργασία της Αριστερής Απελπισίας”

- Σταύρος Λυγερός 2/10/20: Εξευτελισμός των αρχών της ΕΕ.

- Τριλογία αντιμνημονιακού δημοκρατικού διαλόγου

- ΝΑΙ στο δημοψήφισμα του 2015 από τους Αντί-Προσώπου ΣΟΥ.

- Χριστούγεννα 2017, Χριστούγεννα Περισυλλογής

- μαζική δημοκρατία

- Μάνος Κατράκης: «Είναι δυνατόν να είναι παρωχημένη ποτέ η εθνικότητα;»

- “Λιγότερο ΕΑΥΤΟΝ! (“Σύχρονοι θεατές, αρχαία αινίγματα”)”

- Τομά Σανκαρά-Μπουρκίνα Φάσο

- Καρναβάς Θοδωρής, SLpress

- ΔΗΜΟΚΡΑΤΙΑ και ΕΛΕΥΘΕΡΙΑ, δεν διδάσκονται, κατακτώνται ταυτόχρονα με κάθε λέξη.

- Άγγελος Συρίγος: Πού βρίσκεται το Καστελόριζο;

- Η ζωντανή εμπλοκή του νόμου

- “Ιδού ο λογαριασμός κα Μερκελ, 300 δις ευρώ”

- Διεθνές Δίκαιο της Θάλασσας ΚΑΙ ΠΩΣ ΕΘΕΛΟΕΚΧΩΡΕΙΤΑΙ

- Η κραυγαλέα υποκρισία!

- Η Εφημερίδα “ΕΣΤΙΑ” ΚΑΤΑΓΓΕΛΛΕΙ. Ακούει κάποιος εκ των πατριωτών;

- ΕΝ ΑΝΑΜΟΝΗ ΕΞΕΛΙΞΗΣ ΤΗΣ ΔΙΚΟΓΡΑΦΙΑΣ

- Οφειλόμενη Τοποθέτηση Απέναντι σε Σοβαρά Συναγωνιστικά Παραστρατήματα

- Θα θέλαμε τον Γ. Κοντογιώργη, τον Γ. Κασιμάτη, τον Π. Ήφαιστο,…

- Σοσιαλισμός= Δημοκρατία σε Εφαρμογή

- Οργανωτική Ηγεσία, ή Οργανωτική Διάθεση;;;

- Πιζάνιας Πέτρος, SLpress

- ΑΟΖ και ο νομικισμός της τυφλότητάς μας

- Η ΥΠΟΤΕΛΕΙΑ ΤΗΣ ΕΛΛΑΔΑΣ: ΤΑ ΑΙΤΙΑ ΚΑΙ ΤΑ ΕΝΝΟΜΑ ΜΕΣΑ ΑΝΤΙΜΕΤΩΠΙΣΗΣ

- Γιάγκος Ανδρεάδης

- “Ανήκω στο 62% του ΟΧΙ”

- 2011, 68 ΕΛΛΗΝΕΣ ΚΑΘΗΓΗΤΕΣ ΚΑΤΑ ΜΝΗΜΟΝΙΟΥ

- ΣΥΝΤΑΓΜΑΤΙΚΗ ΑΝΑΘΕΩΡΗΣΗ

- ΠΑΠΑΔΗΜΟΥΛΕΙΟΣ ΔΕΞΙΟ-ΑΙΣΧΥΝΗ

- ΑΝΤΙΜΝΗΜΟΝΙΟ, “ΑΝΤΙΜΝΗΜΟΝΙΟ” και το ΚΡΑΤΟΣ του ΚΡΑΤΟΥΣ

- Scripta Manent-Λουκάς Αξελός

- ΚΥΠΡΙΑΚΟ

- Ιωβηλαίο

- Ομολογία Τσίπρα περί Κατάλυσης του Συντάγματος

- Κορίνθου Διονύσιος: ”Η παγκόσμια ελίτ αποφασίζει για τις ζωές μας, Αυτές οι Κατοχές είναι Εθελοκατοχές”

- Εθνική ταυτότητα ή Εθνική συνείδηση;

- ΚΟΡΟΝΟΪΟΣ: Επανάσταση-Αντίσταση-Ανυπακοή Κατά Περιοριστικών Λόγω Κορονοϊού Μέτρων;

- ΚΚΕ

- Η Χρησιμότητα του Πέτρου Μηλιαράκη

- Ο Εκτελεστής (των εντολών της Χρεοκρατίας)

- Ελλάδα πρόβατο επί σφαγή

- Εξομολόγηση Μανιτάκη: Η τρόικα με ανέκρινε σαν μαθητή

- Σύγκληση Εκλογική (Τι κι’αν είναι κατοχή) πατριωτικών(..) Δυνάμεων

- Η “Νομότυπη αντισυνταγματική συμπεριφορά” και η γενοκτονία μας

- ΤΑΙΠΕΔ, Οργανο Εκποίησης Περιουσίας & Κατάργησης Εθνικής Κυριαρχίας Της Ελλάδας

- Δρίτσας (ΣΥΡΙΖΑ): Μια φορά στο εξάμηνο βιασμοί μικρών παιδιών

- Καtina στην Προεδρία της Δημοκρατίας

- Κυνική παραδοχή Γερμανού ΥΠΕΞ

- Κατήγγειλε λάθος πολιτική ΕΕ έναντι κορονοϊού και παραιτήθηκε!

- Η ΠΑΝΔΗΜΙΑ ΑΝΕΔΕΙΞΕ ΑΣΘΕΝΕΙΕΣ ΠΕΡΑΝ ΤΩΝ ΒΙΟΛΟΓΙΚΩΝ

- ΓΛΕΖΟΣ-ΕΡΓΑΤΙΚΗ ΤΑΞΗ-ΓΚΡΑΜΣΙ

- ΕΡΓΑΣΙΑ – ΔΙΚΑΙΟ

- ΤΟ ΕΝΙΑΙΟ ΚΟΜΜΑ ΤΟΥ ΕΓΚΛΗΜΑΤΟΣ

- ΤΟ ΤΣΟΓΛΑΝΙ (ΒΑΣΙΚΑ ΕΝΟΧΟΣ ΕΣΧΑΤΗΣ ΠΡΟΔΟΣΙΑΣ)

- Άρθρο 120Σ

- Ο πατριωτισμός

- Ναρκισσισμός

- ΑΝΑΤΡΟΠΗ ΤΩΡΑ

- Κατακτημένος Νομικός Πολιτισμός

- ΙΜΔΑ-ΑΡΙΣΤΟΒΟΥΛΟΣ ΜΑΝΕΣΗΣ

- Σόϊμπλε-Γιουνκέρ για εκχώρηση Εθνικής Κυριαρχίας

- Περί της συμφωνίας της 20ής/2/2015

- Ασημακόπουλος Βασίλης @ SLpress

- Το (άνευ αντίπαλου δέους) Δίκτυο=Η ΥΠΟΤΑΓΗ της αντιμνημονιακής ιντελιγκέντσιας

- Ινστιτούτο Κοινωνικών Ερευνών – Δημήτρης Μπάτσης

- Η Μαύρη Βίβλος της Ντροπής.

- ΖΩΗ ΓΕΩΡΓΑΝΤΑ

- Μαργαρίτης Γιώργος @SLpress

- Θεόδ. Καρυώτης @SLpress

- ΟΝΗΣΙΛΟΣ

- Λαοκράτης Βάσσης- tag-συγγραφέας GMR

- Σταμάτης Σπανουδάκης – HomePage

- Σπανουδάκης κατά εθνο-αποδομητών

- ΚΟΜΒΙΚΑ ΣΗΜΕΙΑ

- Κατρούγκαλος-Χρυσόγονος τεκμηριώνουν την εσχάτη προδοσία τους

- Προτάσεις σωτηρίας – Ιωάννης Ιωαννίδης

- Ιωάννης Ιωαννίδης

- ΔΝΤ: Η (μακρά) λίστα ομολογιών αποτυχίας.

- Μετωπικό πρόγραμμα διεξόδου από την κρίση

- ΑΝΝΑ ΨΑΡΟΥΔΑ ΜΠΕΝΑΚΗ: Η πλέον επίσημη ΕΠΙΣΗΜΑΝΣΗ εθελοεκχώρησης Εθνικής Κυριαρχίας

- ΟΗΕ: Συνένοχο το ΔΝΤ και οι «οικονομικοί θεσμοί» σε παραβιάσεις ανθρωπίνων δικαιωμάτων

- ΛΑΦΑΖΑΝΙΟΣ & ΣΙΑ ΠΟΛΙΤΙΚΑΝΤΙΣΜΟΣ vs ΑΡΧΩΝ

- INFOWAR

- Αντίσταση Ελληνίδων με ΕΞΕΥΤΕΛΙΣΜΟ ΥΠΑΙΤΙΩΝ.

ΦΙΛΙΚΕΣ ΙΣΤΟΣΕΛΙΔΕΣ

- militaire.gr

- Neocleous (Κανάλι στο youtube)

- Αλέξανδρος Χάχαλης

- ΕΝΥΠΕΚΚ – Αλ. Μητρόπουλος

- Θραξ Αναρμόδιος

- Αντώνης Καλόγηρος

- Δίκτυο Ιθάκη (ithacanet)

- “Δυνάμεις της κοινωνίας”-Σταύρος Βιδάλης

- ΔΙΚΤΥΟΥΡΓΟΣ ΓΑΤΑΡΟΣ

- Αγλ. Κυρίτση- Μιχ. Σιάχος

- Βαγγέλης Αθανασιάδης

- ΘΑΝΟΣ ΕΥΗ koukfamily

- Ενεργειακά-Ν.Στεφανής

- RICHARD D. WOLFF

- ΕΛΕΥΘΕΡΗ ΠΑΤΡΙΔΑ

- Ζωή Κωνσταντοπούλου

- Ολγα,Τάνυα Γεριτσίδου

- Επιτροπή αγώνα για Ελληνικό

- Αρθρα E.Toussaint

- Χριστίνα Σαλεμή – justiceforgreece

- tokoutsavaki